来源:金角财经

作者:田羽

太平洋对岸,传来好消息。

近日,影石发布公告,披露其在美国“337”调查中取得关键性结果。简单来说,在这场由GoPro主动发起的法律战里,影石赢了。对于一家境外收入占比超过七成的公司而言,影响性不言而喻。

只不过,外部压力松了一口气,不代表内部问题就自动消失。

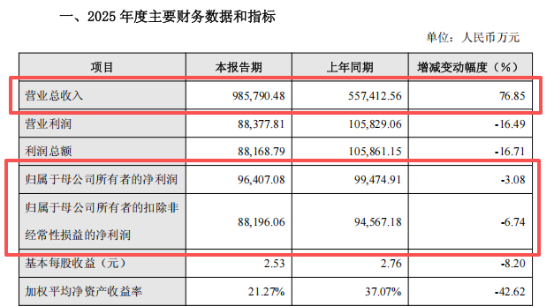

就在终裁结果落地前,影石刚刚交出2025年业绩快报:虽然营收同比大增接近8成,但归母净利润和扣非净利润双双下滑,典型的“增收不增利”。

与此同时,影石高调押注的下一条增长曲线无人机,也尚未拿出足够有说服力的开局。首款产品无论是市场反馈还是用户口碑,都没有撑起与其战略野心相匹配的预期。

或许正因如此,“337”利好落地后,二级市场的反馈并不热烈。

公告发布后的首个交易日,影石股价早盘一度大涨超过13%,但很快冲高回落,最终收盘涨幅不足6%。按当日收盘价计算,相较去年9月高点,股价已回撤约四成。

资本市场在意的,显然早已不只是美国诉讼的输赢。

影石赢了

这场跨国法律纠纷始于2024年。

当年3月29日,全球运动相机的开创者GoPro依据《1930年关税法》第337条,向美国国际贸易委员会(ITC)提出调查申请,指控影石及其美国子公司美国影石相关产品和配件、照相系统侵犯GoPro在美知识产权。5月1日,ITC正式立案,启动337调查。

所谓337调查,主要针对进口贸易中的知识产权侵权及其他不公平竞争行为,一旦调查认定存在侵权,后续可能带来的,可能是对相关产品进入美国市场的实质性限制。

值得注意的是,根据Frost&Sullivan数据,2023年,影石创新在全球消费级全景相机市场的市占率已飙升至67.2%,而GoPro仅剩9.2%。到了2025年第三季度,影石创新的全球市占率更是高达75%,而GoPro已被挤入“其他”类别的边缘地带。

在这背景下,GoPro的动作,很难不被外界理解为一场披着法律外衣的商战。

而为了打赢这场法律战,GoPro不惜重金找来了全球规模最大、名气最盛的纯诉讼律所之一QuinnEmanuel。这个名字在国际诉讼圈本身就带着强烈的攻击性标签,它以“零妥协”的打法和极其强势的法庭风格闻名,官网标语直白到近乎挑衅——“我们打官司不是为了和解,而是为了胜利”。

但最新的结果,几乎可以说是影石赢了。

2026年2月26日,ITC终裁落地。据影石公告,针对GoPro依据五件发明专利指控的影石产品,ITC最终裁决不构成侵权,且专利权利要求无效或部分无效。裁决仅认定影石一款老产品的外观有部分落入GoPro主张的一项专利的保护范围。影石称,现有在售产品均已采用新的外观设计方案,新的设计方案已获ITC确认不构成侵权。

当然,影石与GoPro的专利纠纷仍未结束。GoPro还有权在ITC最终裁决生效之日起60天内,向美国联邦巡回法院提出上诉。此外,另一个焦点将是此前被中止的加州中区法院平行诉讼,与“337调查”不同,该诉讼可能涉及经济赔偿问题。

但无论如何,最致命的一刀,影石已经暂时躲过去了。而这场阶段性胜利,对影石的重要性,绝不只停留在法务层面,更直接关系到它的商业基本盘。

2025年上半年,影石境外销售收入达到26.30亿元,占主营业务收入的比重高达72.38%。庞大的境外销售收入意味着,美国这场诉讼对影石来说不止舆论风波,而是一把真真切切悬在头顶的剑。

现在,随着ITC终裁给出近乎全面胜利的结果,这把剑至少暂时没有落下。对刚刚交出增收不增利成绩单的影石来说,这至少换来了一段宝贵的喘息时间。

大疆紧逼

就在前述终裁结果落地前,影石刚刚交出了一份并不轻松的2025年业绩快报。去年,影石实现营业总收入98.6亿元,同比增长76.85%,但归母净利润下滑了3.08%,扣非净利润也下滑了6.74%,增收不增利。

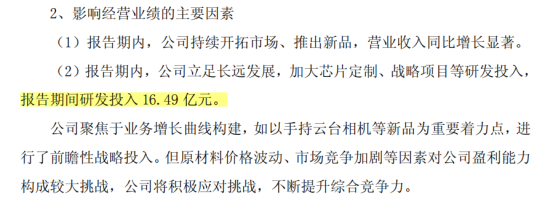

这背后最直接的原因,是影石不断增大的研发投入力度。公司在业绩快报中提到,2025年研发投入达到16.49亿元。要知道在2022-2024年,其研发费用分别只有2.56亿元、4.48亿元和7.77亿元,合计14.81亿元。换句话说,影石2025年的研发投入,已经超过此前三年的总和。

这背后最直接的原因,是影石不断增大的研发投入力度。公司在业绩快报中提到,2025年研发投入达到16.49亿元。要知道在2022-2024年,其研发费用分别只有2.56亿元、4.48亿元和7.77亿元,合计14.81亿元。换句话说,影石2025年的研发投入,已经超过此前三年的总和。

激进的研发投入,可能是被竞争态势逼出来的。

激进的研发投入,可能是被竞争态势逼出来的。

2025年10月28日,咨询机构久谦咨询发布的报告显示,影石在全球全景相机市场中的市占率从第二季度的92%降至第三季度的49%,大疆拿到43%。影石过去近乎碾压式的领先地位,正在被大疆迅速撕开口子。

更严峻的是,挑战影石的玩家不止大疆。据自媒体硬氪,近两年至少有七家来自硬件企业或是互联大厂出身的创业者,入局智能影像赛道。与此同时,手机大厂也在切入赛道,比如OPPO、vivo都相继被报道在研发手持云台相机。

可能正因如此,影石不得不持续往研发里猛砸钱。但如果说过去的研发投入更多是为了扩大领先优势,那么现在的研发投入,已经带有明显的防御意味。

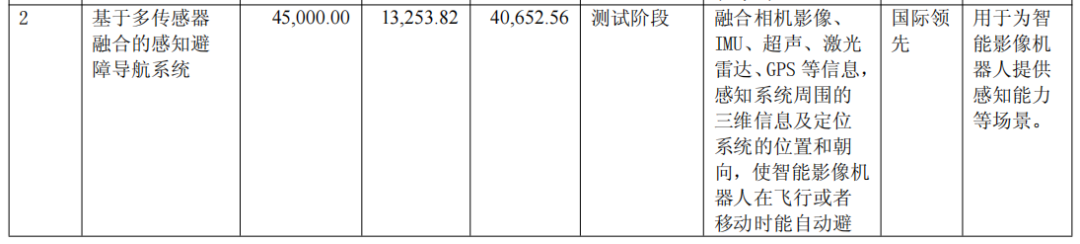

当然,这些钱也不是白烧,影石2025年中报展示的在研项目中,确实已经能看到一些未来技术优势的轮廓。

比如预计总投资规模4.5亿元的“基于多传感器融合的感知避障导航系统”。这套系统的目标,不只是让智能影像设备“拍得更好”,而是让它在飞行或移动过程中具备更强的环境感知、自主识路、动态避障和路径到达能力。

这意味着影石未来的影像设备,可能不再只是一个被人操控的拍摄工具,而是一个具备更高自主性的“移动拍摄体”,甚至指向一个更有想象力的终点——影像机器人。

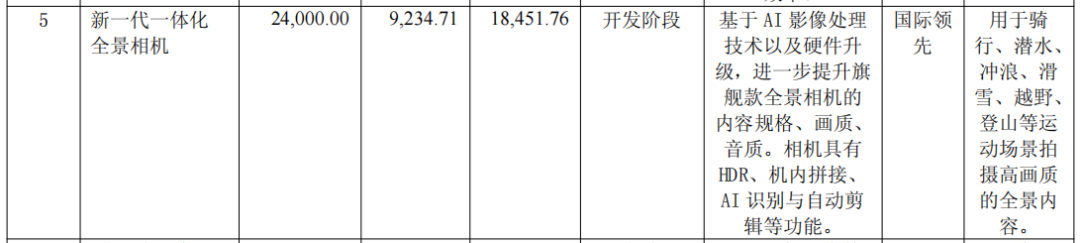

再比如预计总投资2.4亿元的“新一代一体化全景相机”,这基本可以视作下一代旗舰级全景产品的前置布局。它的意义不只是推出一台更贵、更强的新机器,而是关系到影石能不能继续把全景拍摄从发烧友和专业玩家的小众工具,往更大范围的大众创作设备推进。

再比如预计总投资2.4亿元的“新一代一体化全景相机”,这基本可以视作下一代旗舰级全景产品的前置布局。它的意义不只是推出一台更贵、更强的新机器,而是关系到影石能不能继续把全景拍摄从发烧友和专业玩家的小众工具,往更大范围的大众创作设备推进。

但问题在于,所有这些技术想象力,眼下都还停留在高投入阶段,而不是高回报阶段。根据2025年中报,影石在研项目预计总投资高达16.2亿元,而截至目前累计完成投入仅刚刚越过10亿元。此外,在技术迭代极快的科技行业里,很可能今天的项目尚未收口,明天的新项目就可能已经启动。

但问题在于,所有这些技术想象力,眼下都还停留在高投入阶段,而不是高回报阶段。根据2025年中报,影石在研项目预计总投资高达16.2亿元,而截至目前累计完成投入仅刚刚越过10亿元。此外,在技术迭代极快的科技行业里,很可能今天的项目尚未收口,明天的新项目就可能已经启动。

这都意味着,盈利承压的影石,后面还有相当长的烧钱周期。

无人机出师不利

在赛道竞争越发激烈的背景下,影石显然已经不能只靠“全景相机”继续向前讲故事了。它需要一个新的增长叙事。而影石重点押注的,就是无人机。

早在2025年中报里,影石就明确表示,计划推出两个品牌的无人机产品,分别包括公司自有无人机品牌,以及影翎Antigravity全景无人机品牌。

在战略层面上看,这个举动确实有不小的想象空间。毕竟,无人机不是一个小池子,而是一个足够大、足够成熟,同时仍然具备成长性的市场。

2023年,全球航拍无人机市场规模约为71亿美元,ValuatesReport预计到2030年将进一步提升至122亿美元,虽然这个赛道已经有大疆这种巨头,但如果影石未来能凭借差异化产品路径,拿下10%的全球市场份额,那也是相当庞大的增量。所以这条线一旦做成,对影石来说就不只是概念,而是再造一个接近现有主业级别的收入引擎。

但影石这颇具野心的尝试,刚落地就先撞上了现实的墙。

不久前,影石与第三方共同孵化的首款全景无人机影翎A1正式上市,原价7999元起,叠加国补后售价6799元起。按照官方说法,影翎A1是首款将360度全景影像、沉浸式飞行视角与体感操控整合进同一系统的无人机。单从产品概念来看,这确实是一个很会抓眼球的定位。

但随后影石创新创始人刘靖康给出数据,影翎中国区48小时卖了3000多万元。看起来过得去,但一位行业人士对此表示,七八千元的客单价,3000多万的销售额,算下来销量在3000—4000台左右。“销量确实很一般,尤其是在大量自媒体账号推广视频的前提下。”

此外,有自媒体查阅国内头部电商平台,截至1月4日,影翎京东自营旗舰店页面显示该产品已售500+,影翎京东官方旗舰店则显示已售400+;影翎天猫官方旗舰店页面显示,该产品已售400+;影翎抖音官方旗舰店页面显示,产品已售100+。

同日,在京东无人机热卖榜TOP30中,影翎A1排名第27位,榜单大多被大疆产品霸占;在天猫无人机热销榜中,TOP20中未见到影翎A1的身影。

显然,影翎A1并没有展现出一款“爆品级新品”应有的冲击力。更麻烦的是,影石无人机带给消费者的第一印象,似乎也没有达到市场预期,类似“画质一言难尽”“稍微有点遮挡物图传就断”等吐槽在网上流出。

要知道,对于科技硬件尤其是高单价新品来说,首批用户反馈往往极其关键,因为它不仅影响后续销量,也直接影响品牌的口碑起点。

值得注意的是,即便影石在美国337终裁上几乎全面胜利,二级市场的反应仍不热烈。公告后首个交易日,股价开盘冲高一度超过13%,很快回落,收盘涨幅不足6%。截至3月2日收盘,股价报231.31元,相较去年9月377.77元高点,累计跌幅约四成。

重大利好落地却冲高回落,本质上是市场关注的焦点已从“风险出清”转向“盈利兑现”。

重大利好落地却冲高回落,本质上是市场关注的焦点已从“风险出清”转向“盈利兑现”。

对影石而言,司法胜利赢得了喘息的时间,但真正决定公司估值和前景的,是利润率能否企稳,以及新业务能否尽快交出成绩单。