来源:深蓝财经

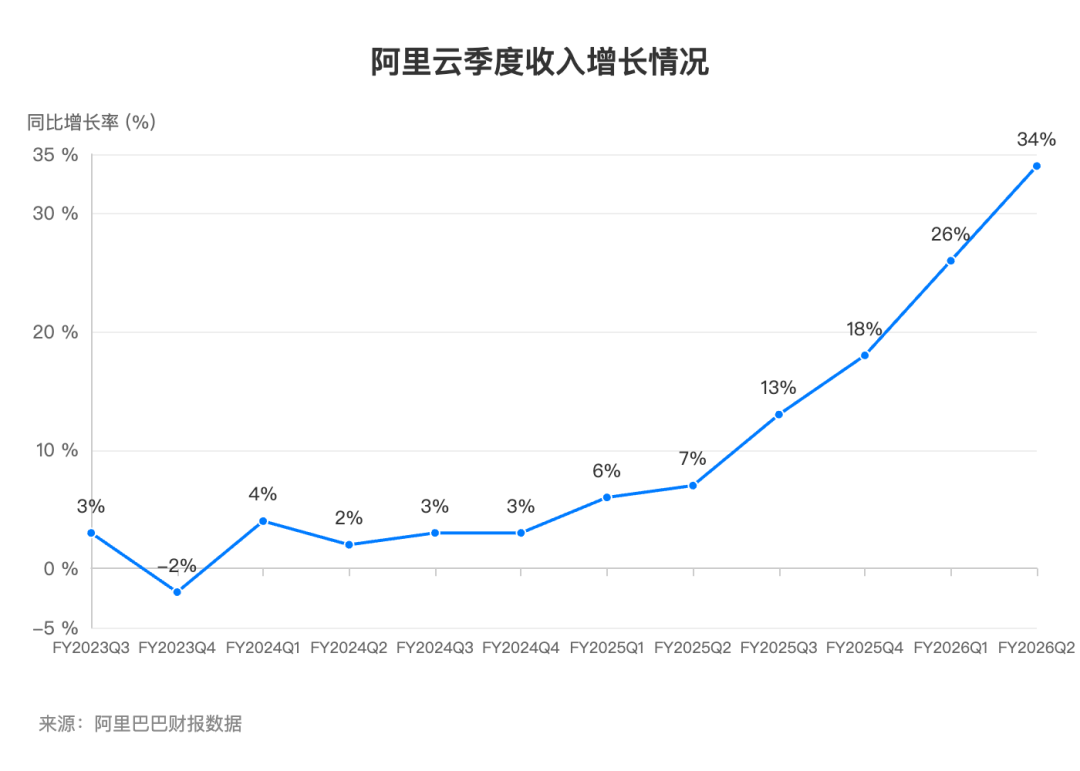

3月19日,阿里巴巴集团发布2026财年三季度业绩。财报显示,阿里云季度收入同比增长36%,AI相关产品收入连续十个季度实现三位数增长。面对强劲的AI需求,阿里云对未来收入加速增长充满信心,未来五年 ,包含MaaS在内的云和AI商业化年收入突破1000亿美元。

数据显示,阿里云年度外部商业化收入已正式突破1000亿元人民币;MaaS平台Token消耗规模在过去三个月内提升6倍。AI及云收入从“千亿人民币”到“千亿美元”的跨越式预期,意味着阿里巴巴将真正转型为AI驱动科技公司。

数据显示,阿里云年度外部商业化收入已正式突破1000亿元人民币;MaaS平台Token消耗规模在过去三个月内提升6倍。AI及云收入从“千亿人民币”到“千亿美元”的跨越式预期,意味着阿里巴巴将真正转型为AI驱动科技公司。

过去三个月内,为了承接AI Agent爆发带来的海量机遇,阿里加速推进MaaS(模型即服务)平台建设,百炼MaaS平台上公共模型服务市场的Token消耗规模大幅提升了6倍。在此背景下,阿里方面预计,未来商业化MaaS收入将会成为阿里云最大的收入产品。财报数据也印证了这一趋势,阿里的千问与悟空双旗舰模型正分别在C端和B端全面发力,其中千问全端月活已突破3亿,悟空则成为全球首个企业级Agent平台。

在传统的移动互联网时代,商业模式的增长高度依赖“自然人”的时间与消费红利;而在即将到来的AI时代,增长主体正转向无数以Token为度量衡的数字劳动力。在过去的IaaS(基础设施即服务)时代,云厂商主要依靠租赁底层服务器赚取差价,而如今依托MaaS模式,算力与大模型能力被统一折算为可按Token计价的服务。

据悉,阿里内部已成立由CEO亲自挂帅的Alibaba Token Hub(ATH)事业群,将通义实验室、百炼MaaS、千问及悟空等核心AI资产整合到一张“Token大网”之下。这意味着,阿里不仅是在顺应技术更迭,更是在主动构建未来“Token经济”的基础设施。

在全球算力紧缺的产业背景下,阿里平头哥芯片业务的商业化进展成为了本次财报的另一大核心焦点。吴泳铭在会上首次明确表示,平头哥自研GPU已实现规模化量产,支持阿里内部业务,并通过阿里云向外部数百家企业客户提供商业化服务,已为云基础设施供应带来实质性贡献。

市场分析认为,这种“软硬一体”的技术护城河,让阿里在面临暴涨6倍的Token需求时,不仅能稳定保供,还能在激烈的行业竞争中掌握主动权。当庞大的固定研发开支被逐渐摊薄,新增的海量Token需求与自有算力的规模效应相叠加,将触发极强的经营杠杆效应,极大拓宽阿里云未来的利润空间。

从这份最新的财报与高管表态中不难看出,阿里的核心资产和战略重心正在发生根本性转移。如果阿里云顺利实现五年1000亿美元的目标,其收入结构将彻底重塑整个阿里集团的业务重心。届时,资本市场的定价逻辑也有望向科技股的市销率(EV/Sales)切换,转而看重其在全球AI算力与Token市场中的占有率、算力消耗曲线以及技术壁垒。

从百亿年收入的自研芯片、单季暴涨6倍的Token消耗,到千亿美元目标的云计算,阿里巴巴正以强烈的战略定力押注技术变革,成为一家创造未来的硬核科技巨头。