来源:AI蓝媒汇

“我一直以为古茗是全国都有的品牌,结果北京、上海居然一家都没有?”土生土长的南方人小侯对AI蓝媒汇感叹道。

这种感受很普遍。南方人对古茗早已“习以为常”,街角巷尾随处可见,自然而然地把它当成了国民级奶茶。

北方人却是一脸茫然——古茗?什么古茗?

一位北京的小伙伴佳颖则跟AI蓝媒汇吐槽,“去南方旅游喝了一回古茗,现在快馋疯了,为什么不开过来!”

更有意思的是,奶茶界公认的逻辑是“得一线者得天下”,各大品牌挤破头也要在北京、上海占个位置。就连10元以下的蜜雪冰城,都冒着被“东方之珠”攻击的风险,把店开进了上海。

可古茗偏不。

于是形成了一个荒诞的局面:一个拥有1.3万家店、稳坐全国第二的奶茶品牌,北方人没喝过,北京人没见过,上海人听过却喝不着。

但就是这样一家品牌,近日,却交出了一份让同行眼红的成绩单。

据古茗披露的最新财报,2025年,其营收超129亿元,净利润高达25.75亿元。市值是茶百道的5倍,奈雪的近30倍,甚至还打破了新式茶饮股“上市即破发”的魔咒。

可就这样一个万店巨头,偏偏在北方市场“缺席”得理直气壮。

迟迟不来北方,古茗到底在等什么?

万店古茗,南北两重天

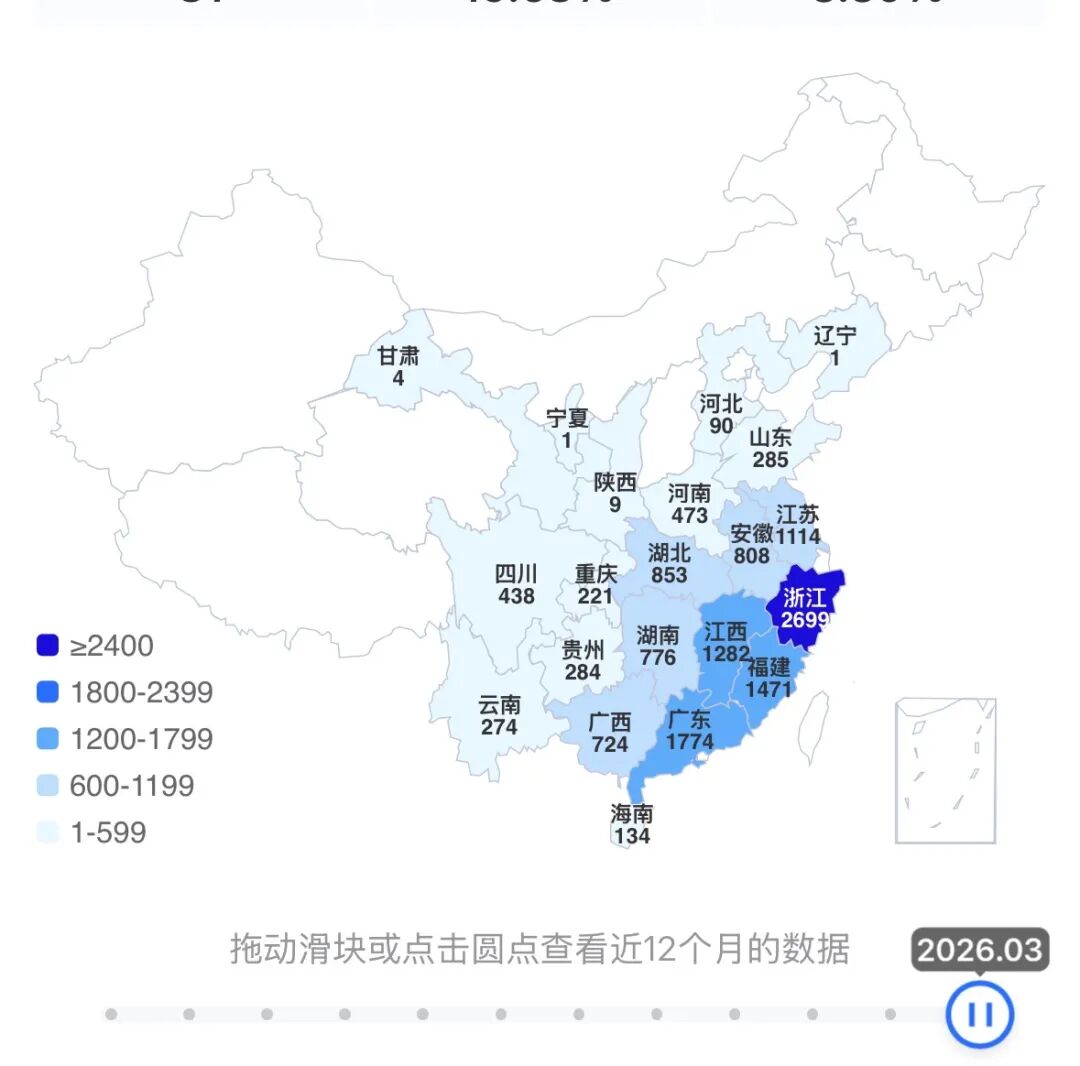

古茗是一家不折不扣的“南方系奶茶”。

这话不夸张。它把家底几乎都押在了浙江、福建、江西、广东这几个省,光这几个地方,就贡献了全国六成门店。

往北走,情况就寡淡了,山东、河南还算有些存在感,但门店数连大本营浙江的零头都不到,河北不足一百家,再往北,基本就消失在奶茶版图里了。

这一切,说到底,是由古茗的产品基因决定的。

这一切,说到底,是由古茗的产品基因决定的。

古茗从诞生起,就是三四线的“喜茶平替”。其创始人王云安自己就说过一句很直白的话:“能不能在三四线,做一款跟喜茶一模一样的水果茶?”

要知道,以鲜果茶为代表的喜茶、奈雪,早期走的是高端路线。古茗的出现,本质上就是把这层“贵价”外衣扒了下来。

于是有了一个经典的打法:喜茶的“芝士多肉葡萄”卖28元,古茗推出一杯“超A芝士葡萄”,定价19元,几乎一比一复刻;喜茶带火果蔬茶,古茗顺势出轻体果蔬瓶,线上团购9.4元,又是喜茶的一半。古茗不碰20元以上的价格带,牢牢卡在12-18元的主流区间。

但鲜果茶这条赛道,本身就很残酷。

每天现切水果,冷链不能断,配料一多,供应链压力大,出杯慢,口味偏差率也高,这些恰恰是喜茶、奈雪价格居高不下的原因。

换句话说,鲜果茶天生就是一条“死亡赛道”。可古茗偏偏在这个赛道里,跑出了不错的成绩。

财报数据很直观:2025年,古茗营收129.14亿元,同比增长47%,净利润25.75亿元,同比增长66.9%;而奈雪同期营收43.3亿元,同比下降12%,净亏损2.41亿元。

同一个赛道,一冷一热,差别在哪?

关键在于:古茗把力气花在了供应链上,但不是蜜雪冰城那种在原材料采购端使劲,而是死磕冷链。

它建了一个覆盖17省的冷链网络,24个仓库,230余辆冷链车,冷库容积超7万立方米。约97%的门店能做到两日一配,而行业普遍是四日一配,甚至很多品牌根本不提供冷链配送。

这背后是一套极致的打法:高密度布店,短半径配送,用密集的门店摊薄冷链成本。

因此,古茗内部一直强调“关键规模”,即在一个省开到500家以上。供应链跟上了,才进入相邻省市。

结果就是,其“仓到店”的平均配送成本占GMV的比例不足1%,远低于行业2%的平均水平。

那问题来了:这套王牌打法,为何复制不到北方?

因为这套系统能跑通,靠的是三个条件同时成立:高人口密度、短配送半径、成熟的加盟生态。

在南方,这三样都不缺。而在北方,除了山东、河南等少数省份,大部分地区的人口密度和消费力,很难支撑“短时间、高密度”的开店节奏。从数据看,北方至今没有一个省份达到古茗的“关键规模”。

更何况,古茗的供应链是重资产模式。

在南方花十几年、投入数十亿才建起来的网络,拿到北方去,意味着要在几乎没有门店基础的地区,先期投入巨资建仓库、冷链车队,并长期承担亏损风险,直到门店密度达标。

王云安自己说过一句话:“仓库在哪里,古茗的门店就开在哪里。”这话反过来听就是,仓库没到的地方,古茗不会贸然踏足。

所以古茗不是“不想”去北方,而是“暂时还不能”去。或者说,它在等一个更好的时机。

与其高投入激进扩张,不如先把基本盘守住。

更鲜为人知的是,古茗的下沉力度,比 “雪王” 还要极致。

二线及以下门店占比高达 82%,远超蜜雪冰城的 58%;44% 的门店直接扎进乡镇市场,在头部茶饮中断层领先。

但话说回来,当南方的边边角角都被填满,乡镇都开不出新位置的时候,古茗的下一步,也成了它最难回答的问题。

北上,古茗的新棋局

南方市场,古茗快填满了。

地域加密策略,从来都是一把双刃剑。古茗九成以上门店靠加盟,密集布店的结果是,老店的同店GMV开始往下走。2024年,其单店日均GMV从6800元下滑到6500元,同比下降4.4%。

更值得留意的是加盟商的反应。这一年的流失率达到15.18%,而以往这个数字稳定在6%-8%之间。

这背后,是门店密度过高带来的内卷。一位温州加盟商对AI蓝媒汇直言:“浙江是古茗最多的地方,我这5公里范围内,有18家古茗,生意越来越难干。”

另一边的江西,有消费者告诉AI蓝媒汇:“我们这夸张到,有个商场一共五层,一层一家古茗。”

老店经营数据在掉,新入局者也难赚钱,好点位越来越少,加盟商的耐心自然在消退。

这一年,其实是古茗在行业寒冬里的一次压力测试:竞争加剧、新店爬坡慢、加盟商赚钱效应下降,高速扩张背后的隐忧,开始浮出水面。

2025年,古茗明显急了,也明显动了。

6月,其邀请吴彦祖代言,古茗高调进入咖啡赛道,一口气推出27款咖啡饮品,到年底已有超过1.2万家门店配备咖啡机。11月,糖水新品全国上线。此外,杭州、云南、郑州、广州等多地开始试点早餐产品线,牛肉卷、酥皮卷、蛋挞一个都没落下。

北方暂时去不了,那就先在品类上卷出一条新活路来。

这里面,咖啡跑出来了。

去年,古茗咖啡业务占营收的比重,从不到10%拉到下半年的20%。今年1月,“苦尽柑来拿铁”成了实打实的爆款。

为什么古茗做咖啡能成?不是因为它多懂咖啡,而是它的冷链供应链,让“在下沉市场卖好咖啡”这件事变得可行。新鲜原料送得到,成本压得下来,价格定得合适,这三样凑齐了,咖啡就成了。

新业务的增长也带动了加盟门店的回血。财报显示,2025年,古茗单店GMV达到286万元,同比增长21%;单店日均GMV达7800元,同比增长20%。

数据回暖,说明品类扩张这步棋,踩对了节奏。

但问题还在。

南方市场可以精耕,但不可能无限精耕,向北方要增量,成了必然选择。即便对手盘踞优质点位、突围难度拉满,古茗也必须迈出这一步。

一位食品饮料行业资深研究员李丽对AI蓝媒汇称,“北方人口密度低,单省很难撑起500家的密度。建议调整为以城市群为单位,在关中平原这类区域做到200-300家就形成关键规模,冷链再从前置仓起步,不必一上来就铺大仓。”

事实上,古茗已经开始行动了。

据中信证券的调研报告显示,2026年,其将向陕西等北方区域拓展。目前,汉中、渭南、安康、商洛四个城市已开出10多家门店(含营业和装修中),咸阳、宝鸡等地也即将开放加盟。

这一步走得谨慎,但方向明确。

另一个信号也在释放:古茗迟早要进上海、北京这些一线城市。

今年初,其为符合条件的大店提供装修补贴,进行门店形象升级,这被视作进入一线市场的战略铺垫。

说到底,古茗这一年的动作,都在回答同一个问题:当南方市场见顶,下一站在哪?

咖啡给出了一个答案,北上给出了另一个。

而真正的考验才刚刚开始:在新的地盘上,它能不能把南方的供应链故事,再讲一遍。