邮储银行2025年年报显示,其盈利增长动力较为疲软。在国有六大行中,公司营收与归母净利润增速均位列中下游。

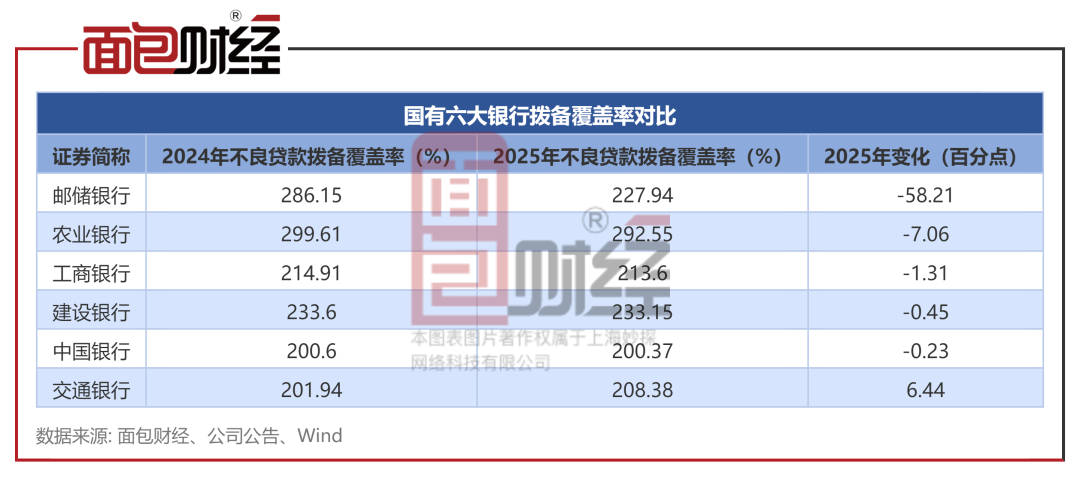

尤为值得注意的是,其风险缓冲垫——拨备覆盖率在报告期内大幅下降超过58个百分点。在大幅降低拨备的情况下,业绩增速依然落后,这或许进一步凸显了其主营业务增长动能的相对不足,以及当前“大型零售银行”业务结构在应对行业周期波动时面临的挑战。

业绩增速位列国有六大行中下游

数据显示,2025年国有六大行归母净利润均实现正增长,但增速分化明显:农业银行以3.18% 的增速领跑;中国银行和交通银行增速均为2.18%;邮储银行增速为1.07%。

这意味着,在相同的宏观与行业背景下,邮储银行的利润增长弹性相对不足,未能像农行、中行那样展现出更强的业绩韧性。

盈利增长的源头在于营收。2025年,邮储银行营业收入同比增长1.99%。这一增速在六大行中仅略高于建设银行。营收增速的放缓,直接制约了其利润增长的上限。

拨备覆盖率下降超58个百分点

值得注意的是,邮储银行在业绩增速放缓的同时,其风险缓冲垫——“拨备覆盖率”也出现了显著收缩。该指标在2025年下降超过58个百分点,降幅明显高于其他国有大行。尽管下降后,邮储银行的拨备覆盖率仍相对较高。

拨备覆盖率的下降通常意味着银行计提的贷款损失准备减少,这会在短期内“释放”利润、增厚盈利。然而,邮储银行在拨备覆盖率大幅下降的背景下,其净利润增速依然在六大行中排名靠后。

这或许从侧面印证了邮储银行主营业务的盈利能力和增长动能正面临较大压力。

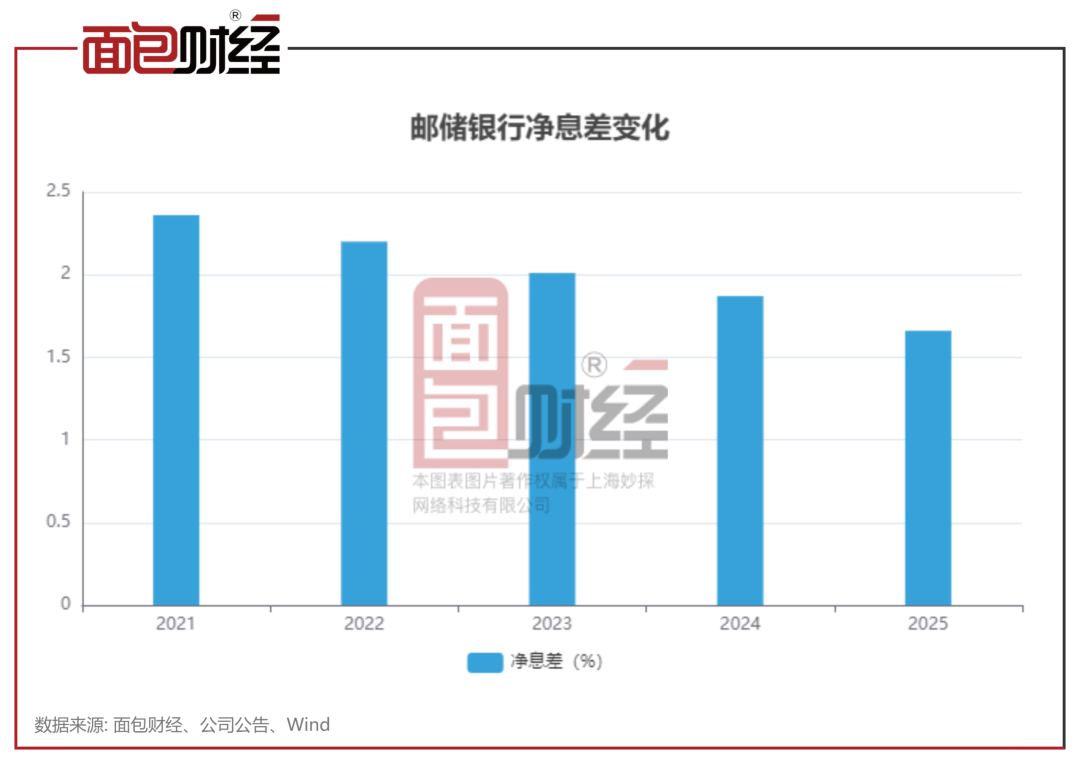

净息差收窄,利息净收入承压

研究发现,邮储银行“大型零售银行”的战略定位,使其拥有庞大的个人存款基础,负债端相对稳定。然而,在持续让利实体经济、市场利率下行的环境中,银行业净息差普遍承压。相较于对公业务、金融市场业务和国际化业务更为均衡的其他大行,邮储银行的收入结构对存贷利差的依赖度可能更高。

数据显示,邮储银行2025年利息净收入2816.2亿元,同比减少45.03亿元,下降1.57%。2025年,公司净息差为1.66%,较2024年的1.87%下降较为明显。

报告期内,邮储银行手续费及佣金净收入同比增长16.15%,增速可观。然而,从绝对规模看,其293.65亿元的手续费及佣金净收入,与工商银行、农业银行等相比,基数仍然较小。

这意味着,非利息收入对邮储银行整体营收和利润的贡献度虽有提升,但短期内仍难以撼动利息净收入的主导地位,收入结构转型任重道远。