来源:金角财经

一觉醒来,家里居然也能养熊猫了。

没开玩笑,只不过这是一只“硅基熊猫”。最近,宇树科技在京东悄然上架了一套能直接套在Go2机器狗身上的熊猫仿真皮肤,单卖3500元;Go2加皮肤的套装,则标价13497元。

官方介绍里,这套皮肤用了非遗裘皮仿真动物技艺,毛感、轮廓、黑白细节拉满,就是为了让全国人民一起“撸熊猫””。

穿上这层皮,Go2立刻变身赛博国宝:能走、能跑、能坐下、能趴下、能伸懒腰,还配合图形化编程做出蹭头、摇尾撒欢等专属动作。

穿上这层皮,Go2立刻变身赛博国宝:能走、能跑、能坐下、能趴下、能伸懒腰,还配合图形化编程做出蹭头、摇尾撒欢等专属动作。

听起来,这只主打陪伴的硅基熊猫,比我家的犟种小狗都听话多了。可正因为它太过听话,反而少了点“活狗感”。在不少网友眼里,这东西可爱归可爱,本质还是个高级玩具,而非真正能陪伴的宠物。

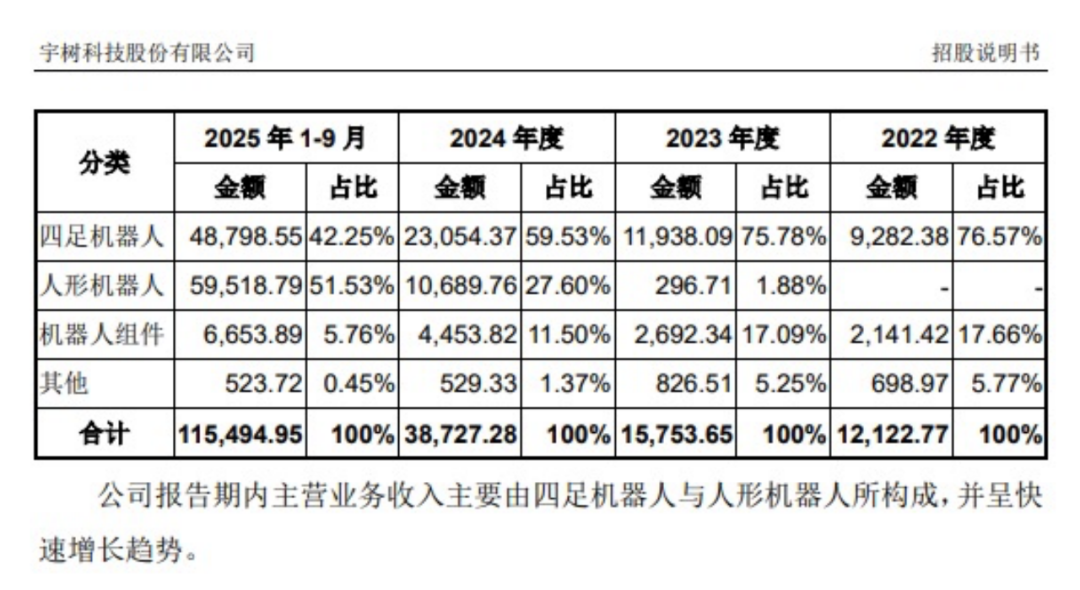

然而,资本市场和产业圈却在这层憨态可掬的熊猫皮下,看到了完全不同的东西。3月20日,上交所受理宇树科技科创板IPO申请。招股书数据毫不掩饰:2022至2024三年,宇树四足机器人(机器狗)的收入占比常年稳定在六成以上,远远甩开人形机器人。

直到2025年,宇树人形机器人H1登上春晚舞台之后,机器狗的营收占比才首次被人形机器人反超。

万众期待的“人形机器人第一股”,竟然一直靠卖机器狗在暗中输血?

万众期待的“人形机器人第一股”,竟然一直靠卖机器狗在暗中输血?

听起来像是段子,但却是宇树最真实、也最残酷的商业底色。

机器狗才是真现金牛

当所有人把目光死死盯在人形机器人身上的时候,宇树真正靠着赚钱的,其实一直是那条狗。

2025年,宇树人形机器人H1出货量突破5500台,拿下全球第一。可机器狗的销量更加恐怖,累计出货已超过3万台。根据头豹数据,宇树四足机器人占据全球市场约69.75%的份额,在2022至2024年遥遥领先。

事实上,去年第一季度,宇树首先迎来爆单的就是机器狗,其工业巡检机器狗的订单同比增长220%,包括电力巡检、矿山、化工能源、港口等等。据外媒报道,在海外,宇树的机器狗已经进入52个国家的水电站、炼油厂和考古现场。

2022至2024年,科研教育用途也在机器狗的营收中占了大头,分别为68.61%、63.02%与52.69%。据报道,宇树的教育版机器狗已进入欧美2000余所高校实验室,市占率高达68%。

而在去年宇树机器人登上春晚之后,宇树机器狗在家用等商业消费的C端用途的营收占比,也在去年的前三个季度迅速攀升至42.3%。京东详情页显示,宇树机器狗Go2已售出超3000台。

招股书最直白:2024年宇树首次实现全年扭亏为盈,归母净利润0.95亿元,而当年机器狗仍是第一大营收来源,占比接近60%。也就是说,在人形机器人真正成为聚光灯焦点之前,机器狗早已默默当起了现金牛,扛起了整个公司的基本盘。

出货量大,靠的不是情怀,而是绝对的价格屠夫策略。

在消费级市场,宇树2023年推出的Go2 Air,直接把价格打到9997元,成为行业内首个进入万元以内的产品,几乎以“破门价”打开了大众市场。

在工业级市场,对比行业龙头波士顿动力的Spot(售价约7.45万美元,约合人民币53万元),宇树B2约40万元的定价,不仅更低,在攀爬能力、续航、扭矩等关键指标上甚至还更有优势。

价格能打这么狠,底气来自极致自研。

根据招股书披露,宇树的核心部件(电机、减速器、关节、激光雷达等)已经全栈自研自产,核心部件的自研率超95%,外购占比仅14%-18%,高于行业平均水平。模效应一释放,单机成本从2022年的2.23万元一路腰斩至2025年前三季度的1.21万元。

成本下行,价格坚挺,利润空间自然被彻底打开。

招股书显示,2022年至2025年,宇树综合毛利率分别为44.94%、44.75%、56.98%,并在去年前三季度进一步提升至59.83%,逼近60%。这个数字不仅大幅领先优必选、越疆科技等可比公司,也把大量仍在30%毛利率以下苦苦挣扎、甚至尚未盈利的同行甩得不见踪影。

机器狗的生意,俨然成了宇树向资本市场讲人形机器人宏大故事时,最硬的那块底气。

王兴兴曾死活不做人形

尽管现在人形机器人已经成为宇树科技最响亮的标签,但真实情况却是机器狗不仅卖得更多,甚至在宇树成立后的很长一段时间里,王兴兴只做机器狗,坚决反对做人形机器人。

2009年还在读本科的王兴兴,花了200多块钱就捣鼓出一款小型双足人形机器人。做完之后,他得出的结论是“人形机器人的商业价值或者技术都是非常困难的。”

这个判断奠定了宇树的早期路线。

2016年王兴兴创办宇树科技时,国内人形机器人已经开始热闹,有人形集群表演登上舞台,投资人问他要不要做,他一口回绝。

“当时全球人形机器人的控制技术还不理想,性能上不去,看不到实用价值。”王兴兴认为,四组机器人比两足更稳定,使用场景更多。2017年,宇树便发布了首款产品:莱卡狗四足机器人。

不仅如此,王兴兴在产品策略上还一度“保守”得近乎固执。

早期宇树完全不做消费级产品。他认为,为了迎合C端做小玩具,会浪费高端技术,建不起壁垒,还得花大量精力去打磨卖点。而面向科研机构和工业客户的B端产品,反而能拿到更专业、更有价值的反馈。

现在回头看,这种“保守”,反而构成了宇树最重要的能力积累

把机器狗作为主力产品的这些年,宇树一边建立了稳定的收入来源,一边在核心部件和运动控制上完成了长期沉淀。而这些能力,并没有被“锁死”在四足形态里。

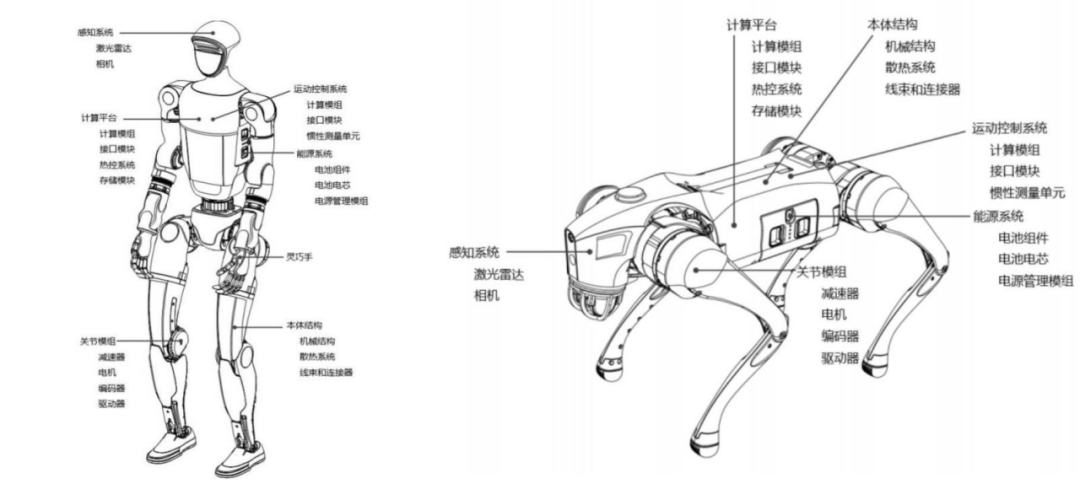

从工程本质上看,人形机器人和四足机器人高度同构:本体结构、关节模组、能源系统、计算平台、感知与运动控制,本质上是一套通用能力的不同排列组合。机器狗上验证过的零部件和算法,几乎可以直接复用和迁移。

也正因此,当宇树在2023年决定切入人形机器人时,它并不是“从零开始”,当时,宇树科技仅用了3名员工,用时6个月便推出了首款人形机器人H1。

也正因此,当宇树在2023年决定切入人形机器人时,它并不是“从零开始”,当时,宇树科技仅用了3名员工,用时6个月便推出了首款人形机器人H1。

极高的零件复用率和极短的研发周期,直接把成本打了下来。2025年前三季度,宇树研发费用仅占营收的7.73%。在整个行业动辄把营收两三成砸进研发的背景下,这个数字显得极为反直觉。

而全栈自研自产的体系,进一步放大了这种优势。

当算法和硬件出自同一个体系,运动控制就不再是跟外部黑盒反复磨合,而是能做到参数级别的精细协同优化。结果就是更低的控制延迟、更高的能量效率,以及更强的动态稳定性。

于是我们才看到宇树人形机器人一次次出圈:后空翻、侧空翻、韦伯斯特空翻、机器人格斗,直到今年春晚的集群武术表演,动作越来越丝滑,也越来越惊艳。

但花哨的身法把宇树推上聚光灯的同时,也让它逃不过“行业泡沫”的质疑。

表面越是惊艳,底层的质疑声就越大。

人形机靠机器狗

宇树曾经无比务实地拒绝了投资人做人形机器人的建议,如今,王兴兴却不得不向市场低头。

他自己说得直白:“喜欢人形机器人的人比不喜欢的人多,市场是理性的。”人形成了主流选择,单纯因为它更得人心。

更现实的是,人形机器人如今也变成了一条真正“务实”的商业路径。

王兴兴公开承认,当下人形在数据采集、训练和落地方面拥有巨大优势。它能直接模仿人类动作,快速积累真实训练数据,从而大幅降低学习和部署成本。

某种意义上,当初死磕机器狗,其实是宇树对“人形才是未来”这一宏大叙事的一次战略性回避。而现在,无论是市场还是技术逻辑,都把人形推到了阻力最小的那条路上。招股书已经给出最直接的佐证:2025年前三季度,人形机器人的营收占比已正式反超机器狗。

但从机器狗“站起来”变成真正的人形机器人,远没有表面那么简单。

真狗可以被牵着走,机器狗也可以靠外部指令弥补自主性不足。可人形机器人一旦用双腿站立,就必须完全靠自己平衡、自己决策、自己站稳。任何一点延迟或误差,都可能直接摔倒。

更要命的是那双“手”。灵巧手要想真正干活,必须和视觉、激光雷达等感知系统深度融合,而这种融合,归根结底靠的是“大模型”,也就是机器人的大脑。没有足够强大的大脑,再灵活的身体也只是花架子。

于是,外界在惊叹宇树极致“小脑”(运动控制)能力的同时,也给它贴上了“不做大脑”的标签。大模型能力,成为宇树IPO之后最急需补上的最后一块短板。

从募资投向就能看出优先级变化。根据招股书,募集资金将主要投向四个方向:智能机器人模型研发20.22亿元,机器人本体11.1亿元,新产品开发4.45亿元,制造基地6.24亿元。其中,模型研发拿走了最大份额,清晰锁定了宇树下一阶段的真正战场。

尽管宇树已经实现6亿扣非净利润,毛利率接近60%,但外界对它商业化能力的质疑始终挥之不去:人形机器人超70%的销量仍来自科研教育。招股书也坦承,中短期内,科研教育和表演仍将是人形机器人最主要的落地场景。

这意味着,在“进厂打工”真正规模化之前,宇树的增长依然离不开两条腿走路:一条是资本市场的持续输血,另一条是拼命向C端卖货。

或许正因如此,我们才看到极具反差、又无比真实的一幕:

一边是春晚舞台上高喊未来的炫酷人形机器人,一边是京东货架上那只穿熊猫皮肤、卖13497元的机器狗。

人形机器人的故事确实很好听。

但当下的宇树,显然还离不开这层3500元的熊猫皮,去对冲那个仍充满不确定性的未来。