来源:砺石商业评论

作者:李平

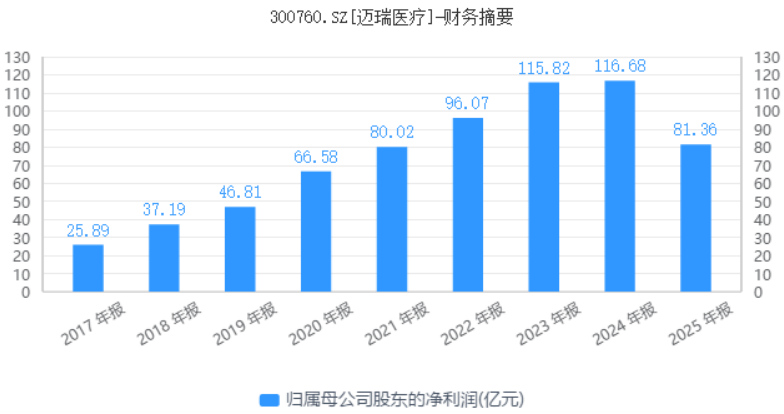

净利润回到五年前

曾经因业绩增速太过稳定而遭到“财务造假”指控的迈瑞医疗,成功用一份全部下滑的年报成绩单打消了投资者的质疑。

前不久,国内“医疗器械一哥”迈瑞医疗公布2025年年报。数据显示,2025年全年,迈瑞医疗营收332.82亿元,同比下滑9.38%;实现归母净利润81.36亿元,同比下跌30.28%。这也是迈瑞医疗自2018年上市以来,首次出现营收、净利润双双下滑的情形。从拉长周期来看,迈瑞医疗2025年净利润水平几乎是与2021年同期相当,几乎是一夜回到五年前。

其中,2025年第四季度,迈瑞医疗实现营业收入74.48亿元,同比增长2.86%;实现归母净利润5.66亿元,同比下滑45.15%,这一数据也创下了迈瑞医疗自上市以来单季度最低盈利纪录。

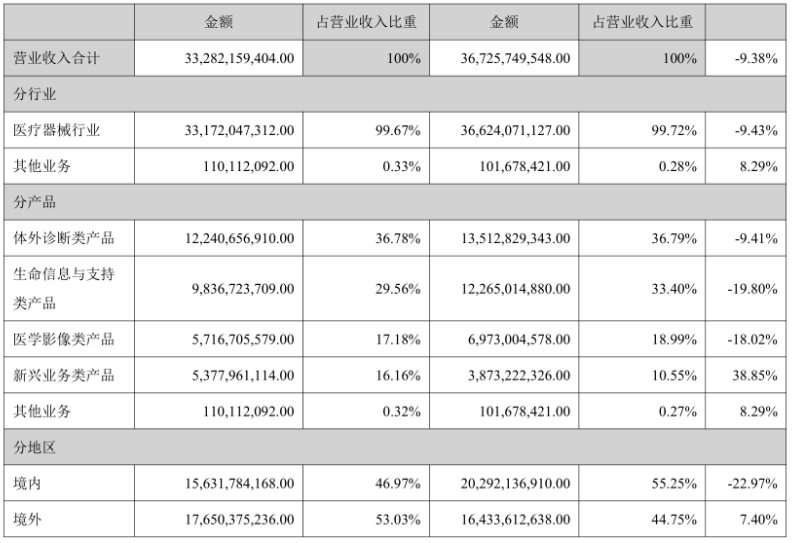

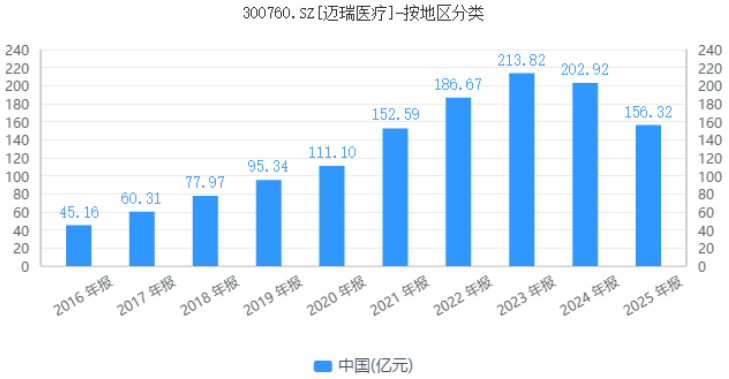

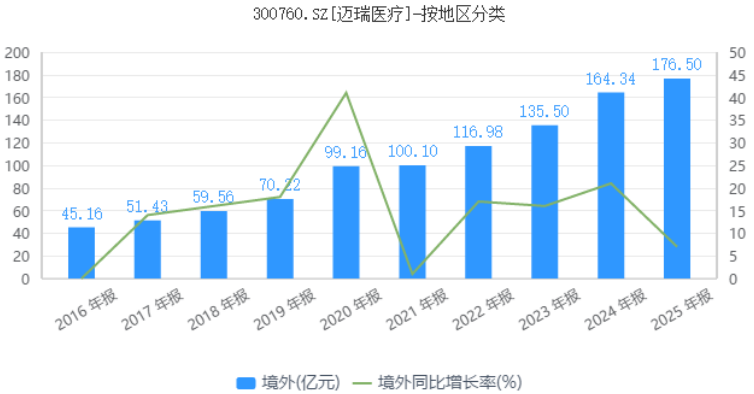

分区域来看,迈瑞医疗国内业务实现收入156.32亿元,同比下降22.97%,成为公司营收下滑的主要因素。对比看,迈瑞医疗国际业务实现收入176.50亿元,同比增长7.40%,营收增速较往年也明显放缓。

分区域来看,迈瑞医疗国内业务实现收入156.32亿元,同比下降22.97%,成为公司营收下滑的主要因素。对比看,迈瑞医疗国际业务实现收入176.50亿元,同比增长7.40%,营收增速较往年也明显放缓。

对于国内业务的不佳表现,迈瑞医疗在年报中表示,国内医疗设备行业历经了过去连续三年的深度调整,最困难的时刻已经过去。医院当前和未来一段时间仍广泛面临经营压力带来的整体采购预算缩减,因此近期设备行业仍处于弱复苏阶段。

值得一提的是,迈瑞医疗管理层曾在2025年半年报业绩交流会中表示,随着行业整顿进入常态化,医疗设备更新项目已经逐渐启动,国内市场第三季度将如期迎来拐点,预计公司第三季度整体营业收入将实现同比正增长。

事实正如迈瑞医疗管理层所料,2025年第三季度,迈瑞医疗营收增速达到1.53%。2025年第四季度,迈瑞医疗营收再次实现正增长,这说明公司营收端已经基本企稳。但从利润端表现来看,迈瑞医疗第四季度净利润仍处于加速下滑的态势。这其中,毛利率的下滑以及期间费用率的提升成为公司利润端承压的两个主要原因。

数据显示,迈瑞医疗综合毛利率为60.33%,同比下滑2.81个百分点。分业务来看,迈瑞医疗原三大主营业务(体外诊断、生命信息与支持以及医学影像)毛利率均出现同比下滑,仅有新兴业务(包括微创医疗、动物医疗)实现了毛利率的同比提升。

数据显示,迈瑞医疗综合毛利率为60.33%,同比下滑2.81个百分点。分业务来看,迈瑞医疗原三大主营业务(体外诊断、生命信息与支持以及医学影像)毛利率均出现同比下滑,仅有新兴业务(包括微创医疗、动物医疗)实现了毛利率的同比提升。

此外,期间费用的刚性支出也对迈瑞医疗利润端带来了一定影响。数据显示,2025年全年,迈瑞医疗销售费用率为14.46%,同比增加2.03个百分点;管理费用率为4.05%,同比增加0.26个百分点;研发费用率为11.80%,同比增加0.63个百分点。此外,在汇兑损失增加以及利息收入减少的共同影响下,迈瑞医疗财务费用同比上升约34%,期间费用率整体提升了2.45个百分点。

受毛利率下滑以及期间费用率上升双重影响,2025年迈瑞医疗销售净利润率下滑至25.39%,同比下降6.57个百分点。对此,迈瑞医疗在业绩交流会中表示,2026年,随着肿标甲功试剂集采开始执行,预计公司毛利率还会略受影响,同时根据各国立法的全球最低税规则,迈瑞医疗的所得税有效税率需不得低于15%,以及潜在的美元贬值带来的汇兑损失。考虑到这几个因素,2026年公司利润率预计会有小幅下降,但下降幅度将显著收窄。

国内市场营收连跌三年

2023年7月,被称为“史上最强”的反腐风暴席卷整个医药行业。此后,受医疗行业整顿升级的影响,国内公立医院招投标活动显著推迟,加之地方财政收紧,医院采购预算全线缩水。2025年上半年,迈瑞医疗体外诊断、生命信息与支持以及医学影像三大业务销售收入均出现了明显的下滑。

根据最新年报数据,迈瑞医疗对公司业务结构进行了重新调整,在原来“三大产线”之外对新兴业务进行单独列示,进而形成体外诊断、生命信息与支持、医学影像、新兴业务四大产线。其中,新兴业务类产品主要包括微创外科、微创介入及动物医疗等板块。

数据显示,2025年全年,迈瑞医疗体外诊断实现营收122.41亿元,同比下降9.41%,收入占比约为37%,连续第二年居各产线之首。其中,国内体外诊断收入占国内业务收入比重约48%,属于国内收入贡献最大的业务单元。

不难看出,体外诊断业务几乎占据了迈瑞医疗国内营收的半壁江山,其重要性不言而喻。2025年以来,DRG/DIP支付方式改革、体外诊断试剂集中带量采购、检验结果互认等一系列政策密集落地,使得国内体外诊断行业进入调整收缩期,试剂用量和价格均出现了不同程度的下滑,市场规模也出现较大幅度的萎缩。除了迈瑞医疗之外,新产业、安图生物等体外检测龙头经营业绩均出现了明显的放缓。

不难看出,体外诊断业务几乎占据了迈瑞医疗国内营收的半壁江山,其重要性不言而喻。2025年以来,DRG/DIP支付方式改革、体外诊断试剂集中带量采购、检验结果互认等一系列政策密集落地,使得国内体外诊断行业进入调整收缩期,试剂用量和价格均出现了不同程度的下滑,市场规模也出现较大幅度的萎缩。除了迈瑞医疗之外,新产业、安图生物等体外检测龙头经营业绩均出现了明显的放缓。

作为公司的起家业务,迈瑞医疗生命信息与支持这一业务也受到了医院整体资本开支预算收缩的影响。2025年全年,迈瑞医疗生命信息与支持产线实现销售收入98.37亿元,同比下降19.80%。从产销数据来看,生命信息与支持板块中的监护仪产品销售量、生产量同比降幅均超过30%,下滑幅度最大,主要系国内市场受医疗新基建项目的建设周期拉长以及公开招标至收入确认的周期延长等影响。

与此同时,随着医院在设备采购上的决策链拉长、审批趋严,迈瑞医疗医学影像产线也受到了明显冲击。2025年全年,迈瑞医疗医学影像产线实现收入57.17亿元,同比下降18.02%。

与此同时,随着医院在设备采购上的决策链拉长、审批趋严,迈瑞医疗医学影像产线也受到了明显冲击。2025年全年,迈瑞医疗医学影像产线实现收入57.17亿元,同比下降18.02%。

相比全线下滑的传统业务,迈瑞医疗新兴业务表现相对突出。2025年,迈瑞医疗新兴业务实现营业收入53.78亿元,同比增长38.85%,占公司整体业务收入的比重约16%,其中国内新兴业务收入占国内整体业务收入的比重超过20%,成为本次财报中的一大亮点。

从拉长周期来看,迈瑞医疗国内营收已经连续三年出现同比负增长。数据显示,2023年-2025年,迈瑞医疗国内市场销售收入分别为213.82亿元、202.02亿元和156.32亿元,三年期间营收规模缩水57.5亿元。

对此,迈瑞医疗在年报中表示,虽然政策带来了行业波动,但在行业集中度和进口替代率加速提升的趋势下,公司体外诊断业务的市场占有率获得明显增长。作为各产线中国内市场国产化率最低的领域之一,体外诊断产线未来将实现核心业务免疫、生化、凝血3年内市占率翻倍这一目标,体外诊断依旧是公司国内业务中长期增长的重要驱动。

对此,迈瑞医疗在年报中表示,虽然政策带来了行业波动,但在行业集中度和进口替代率加速提升的趋势下,公司体外诊断业务的市场占有率获得明显增长。作为各产线中国内市场国产化率最低的领域之一,体外诊断产线未来将实现核心业务免疫、生化、凝血3年内市占率翻倍这一目标,体外诊断依旧是公司国内业务中长期增长的重要驱动。

迈瑞医疗同时表示,2025年国内新兴业务板块也表现出高增长潜力,其与体外诊断业务的合计营收占国内业务营收的比例达到近七成,而这两大业务板块将是国内长期快速增长的重要驱动。考虑到这一因素,2026年全年公司国内业务有望实现正增长,2027年及之后将有望进入更加稳定的持续快速增长阶段。

境外收入占比超53%

相比持续低迷的国内市场,迈瑞医疗海外市场表现尚可。2025年全年,迈瑞医疗国际业务实现收入176.50亿元,同比增长7.40%,国际收入占比提升至53%。其中,欧洲市场在2024年高增长的基础上,2025年进一步实现了17%的增长。

2018年以来,迈瑞医疗明显加快了海外市场的扩张。2021年,迈瑞医疗收购了全球知名的IVD原材料领域公司海肽(HyTest)生物,实现了在IVD原材料领域核心技术的自主可控。2023年11月30日,迈瑞医疗完成了以现金形式收购德国DiaSys Diagnostic Systems GmbH(以下简称“DiaSys”或者“德赛诊断”)75%股权的交易,DiaSys正式成为迈瑞医疗的控股子公司。

受上述重磅并购影响,迈瑞医疗境外营收保持了较高的增速,一定程度上对冲了国内市场下滑的冲击。数据显示,2021年-2024年,迈瑞医疗境外营收从100.1亿元增长至164.34亿元,对应的营收增速分别为17%、16%和21%。

不难看出,从同比数据来看,2025年迈瑞医疗境外营收增速出现了明显的放缓。对此,迈瑞医疗在2025年业绩交流会中表示,在高息滞胀和本地货币贬值这一普遍的宏观环境下,部分收入占比较大的发展中国家在医疗器械采购项目上出现了一定程度的放缓,同时地缘冲突也给国际局部地区的业务拓展增添了挑战。在上述背景下,公司持续加快高端战略客户渗透和本地化平台建设,有效克服了部分负面影响。

不难看出,从同比数据来看,2025年迈瑞医疗境外营收增速出现了明显的放缓。对此,迈瑞医疗在2025年业绩交流会中表示,在高息滞胀和本地货币贬值这一普遍的宏观环境下,部分收入占比较大的发展中国家在医疗器械采购项目上出现了一定程度的放缓,同时地缘冲突也给国际局部地区的业务拓展增添了挑战。在上述背景下,公司持续加快高端战略客户渗透和本地化平台建设,有效克服了部分负面影响。

据年报披露,经过多年的开拓,迈瑞医疗在全球超40个国家和地区设立了64家海外子公司,并在多个区域设立了多级分公司,以更好地服务各地客户。面对逆全球化的大环境的不利冲击,迈瑞医疗采用深度本地化的运营模式,在全球14个国家布局本地化生产项目,目前已在11个国家启动生产。在美国,公司已实现近乎100%的本地化运营。截至2025年年末,迈瑞医疗海外员工总数已超过3000人。

目前看,迈瑞医疗的国际市场成长空间仍十分广阔。根据弗若斯特沙利文的数据,2024年全球医疗器械市场规模达6230亿美元,其中中国市场份额约为21%,成熟市场总计市场份额约为53.7%,新兴市场占比约为25.3%。不难看出,海外医疗器械市场容量相当于国内的四倍。

从可及市场规模来看,2024年,迈瑞医疗国内可及市场约为1433亿元,目前的渗透率约为14.2%。对比看,迈瑞医疗2024年全球可及市场规模高达1188亿美元,但公司目前占有率约为4%。显然,无论从可及市场容量还是从目前的渗透率水平来看,迈瑞医疗国际市场未来都拥有巨大的增长潜力。 自2021年以来,迈瑞医疗股价已经连跌6年,最新市值已经不足2000亿元,较历史最高点缩水超过4000亿元,最新市盈率约为24倍。考虑到公司对于2026年国内弱复苏的预判以及海外市场的增长潜力,2026年度迈瑞医疗营收端大概率能够止跌回升。但从公司管理层对于销售净利润率的谨慎预测来看,迈瑞医疗短期利润端的压力仍在。对于保守型的投资者来说,恐慌还需要耐心等待迈瑞医疗利润端的企稳回升。

自2021年以来,迈瑞医疗股价已经连跌6年,最新市值已经不足2000亿元,较历史最高点缩水超过4000亿元,最新市盈率约为24倍。考虑到公司对于2026年国内弱复苏的预判以及海外市场的增长潜力,2026年度迈瑞医疗营收端大概率能够止跌回升。但从公司管理层对于销售净利润率的谨慎预测来看,迈瑞医疗短期利润端的压力仍在。对于保守型的投资者来说,恐慌还需要耐心等待迈瑞医疗利润端的企稳回升。