来源:金角财经

作者:田羽

美伊冲突升级,越来越多意想不到的事情正在发生。

3月16日凌晨,招商轮船旗下VLCC“凯景”号顺利穿越红海曼德海峡,装载220万桶原油,将于4月初抵达福建湄洲湾港。这是冲突爆发后,首艘中资VLCC从中东运回原油。

这不仅是一船油,更像一枚信号弹:在地缘风暴里,最先吃到肉的,往往不是产油国或军火商,而是掌握运输链核心、能在炮火边际穿梭的船东。

资本市场的反应迅速。3月18日,A股航运概念快速拉升,招商轮船涨幅超过9%,今年累计涨幅接近90%。

同时,根据此前业绩预告,招商轮船去年归母净利润达到60-66亿元,同比增长17%-29%,第四季度增速高达55%-90%,扣非净利润同比增长也高达22%-57%。

同时,根据此前业绩预告,招商轮船去年归母净利润达到60-66亿元,同比增长17%-29%,第四季度增速高达55%-90%,扣非净利润同比增长也高达22%-57%。

但利好背后,也出现微妙信号:业绩预增公告发布几天后,招商轮船抛出了董事和高管减持计划;3月18日大涨后,股价又连续两天回落。

地缘冲突下,市场看到利好,但最先准备落袋的人,已经出现。

最抗周期的航运巨头

如果只是把招商轮船看作一家“去年业绩不错”的航运公司,那就低估了它。

航运是强周期行业,真正稀缺的不是景气年份能赚钱,而是在低谷里不易被打穿。

这正是招商轮船的特殊性。

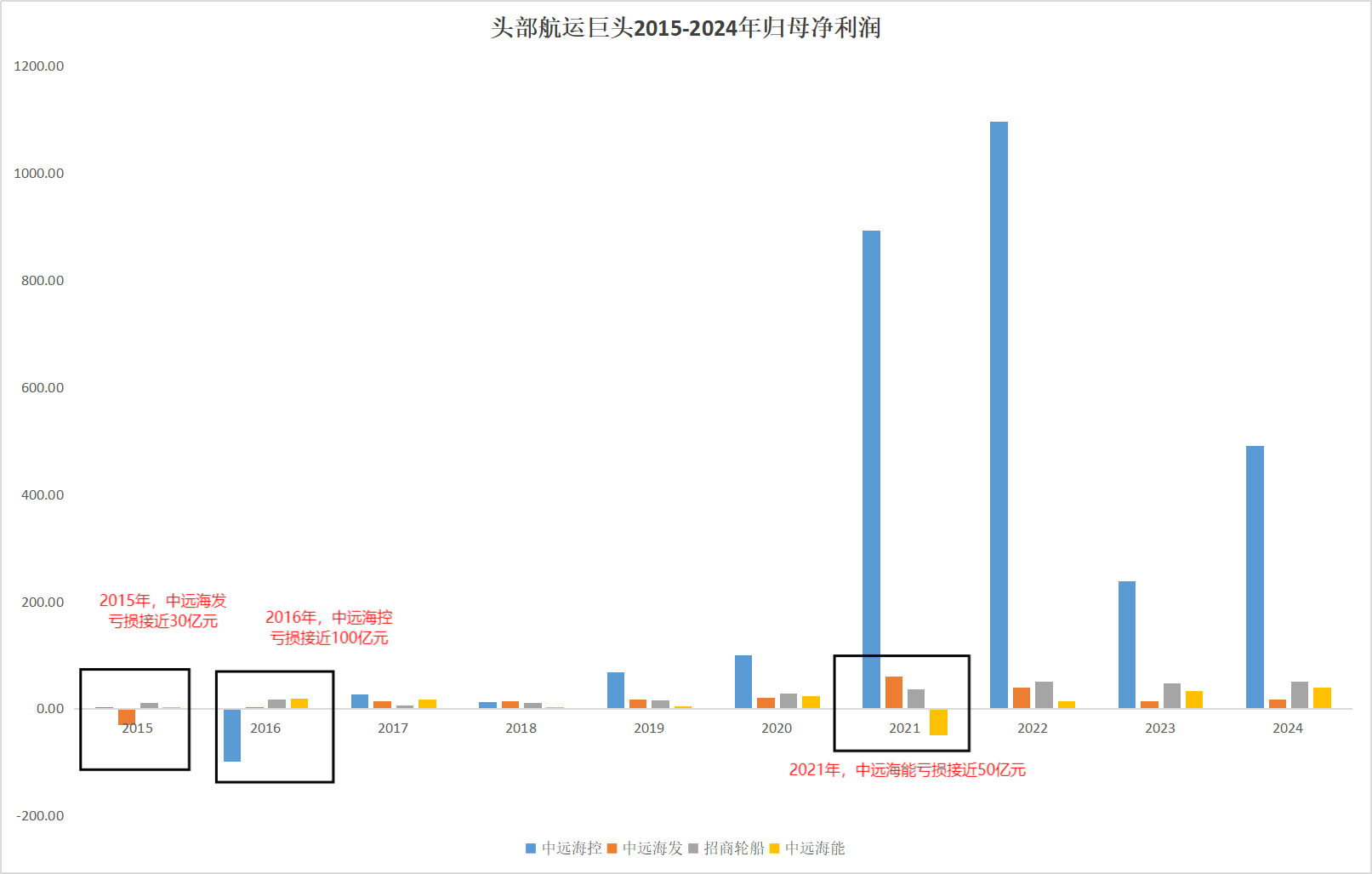

2015—2024年这10年里,在申万三级行业航运巨头中,中远海控、中远海发、中远海能分别在2016年、2015年、2021年出现过亏损,金额分别达到99.06亿元、29.49亿元、49.75亿元。

也就是说,在这一轮完整周期里,真正做到业绩“金身不破”的,只有招商轮船。

如果把样本再放大,在申万三级行业分类航运板块的19家上市公司中,2015-2024年这10年扣非净利润都实现盈利的,也只有5家上市公司,分别为招商轮船、中谷物流、招商南油、海峡股份、盛航股份。

如果把样本再放大,在申万三级行业分类航运板块的19家上市公司中,2015-2024年这10年扣非净利润都实现盈利的,也只有5家上市公司,分别为招商轮船、中谷物流、招商南油、海峡股份、盛航股份。

这显然不是简单的运气。招商轮船的底层逻辑,可以概括为一句话:用“错位周期”,对冲“同向波动”。

油轮、干散货、LNG三条主线,并不是简单叠加,而是刻意构建的对冲系统:油轮低迷时,干散货补现金流;干散货承压时,油轮释放弹性;LNG与VLOC长协锁价,提供稳定底仓。

结果是,单一业务的波动,被组合结构“磨平”。

具体来看,原油运输,尤其是VLCC,始终是招商轮船爆发力最强的王牌。

截至2024年末,公司已拥有60艘油船运力,并持续加码,新接收阿芙拉型油轮,同时追加包括5艘VLCC在内的大单。虽然2024年油运市场一度承压,但随着周期回暖,运力在2025年四季度集中兑现。业绩预告显示,油轮板块经营利润同比暴增200%-230%。

弹性,在这一刻被完全释放。

与之对应,LNG业务则承担另一种角色:现金流稳定器。

通过超长协锁定运价,它几乎不参与周期博弈,而是为整个体系提供确定性回报。

而干散货,是过去几年最关键的“缓冲垫”。2024年,在油运景气度不高的情况下,干散货板块实现营业收入79.40亿元,直接托住了公司整体业绩。

更值得注意的,不只是收入增长,而是干散货板块背后出现了一个很关键的经营变化:吨海里需求在上升。

所以你会发现,招商轮船真正厉害的地方,从来不是某一个板块单独特别强,而是它把整个船队结构,做成了一套非常少见的“进可攻、退可守”的体系。

这种组合打法的价值,在行业景气时未必最刺眼,因为很多公司都能赚到钱;但一旦行业进入波动期,它的优势就会迅速被放大。

当然,这套组合打法并不是没有代价。船队越完整、布局越全面,背后对应的资本开支和资金占用压力也越大。

换句话说,招商轮船用结构换稳定,也在不断用资本,维持这份稳定。

关键资本运作告吹,高管拟减持

招商轮船的问题,从来不是没业务,而是业务太多、扩张太重。

在油轮、LNG和干散货之外,公司手里还有两张更具想象力的牌:滚装船和集装箱。

前者踩中的是中国汽车出海,尤其是新能源车的爆发;后者则深耕亚洲区域航线,具备一定成长弹性。

但问题在于,这两块业务,还远没到“收割期”。

2024年,两者合计营收也只是略高于70亿元,还不到公司总营收的三分之一。此外,业务背后涉及的买船、改造、扩充运力、升级船队,每一步都要持续烧钱,属于典型的“吞金兽”。

也正因为如此,招商轮船此前一度试图通过资本运作,把这两块业务板块对应的中外运集运和广州滚装分拆出去。2024年,招商轮船发公告称,拟分拆中外运集运、广州滚装,与安通控股进行重组。

这本来是一步很聪明的棋,把这些还算不上核心的业务,放到另一资本平台上融资、烧钱扩张,自己则把更多资源集中在油运、气运和干散货等核心板块上。

但这步棋最终没走成。

2025年5月,招商轮船和安通控股分别发布《关于终止分拆子公司重组上市的公告》和《关于终止发行股份购买资产暨关联交易事项的公告》,宣告重组已停止。

而分拆失败之后,原本希望由外部平台分担的扩张压力,又重新回到招商轮船自己体内。于是,问题就出现了:一边是业务线越来越多,另一边是资本开支、融资压力和短期流动性压力都在上升。

至此,招商轮船的叙事发生了变化:从“结构优化”,变成了“自我消化”。

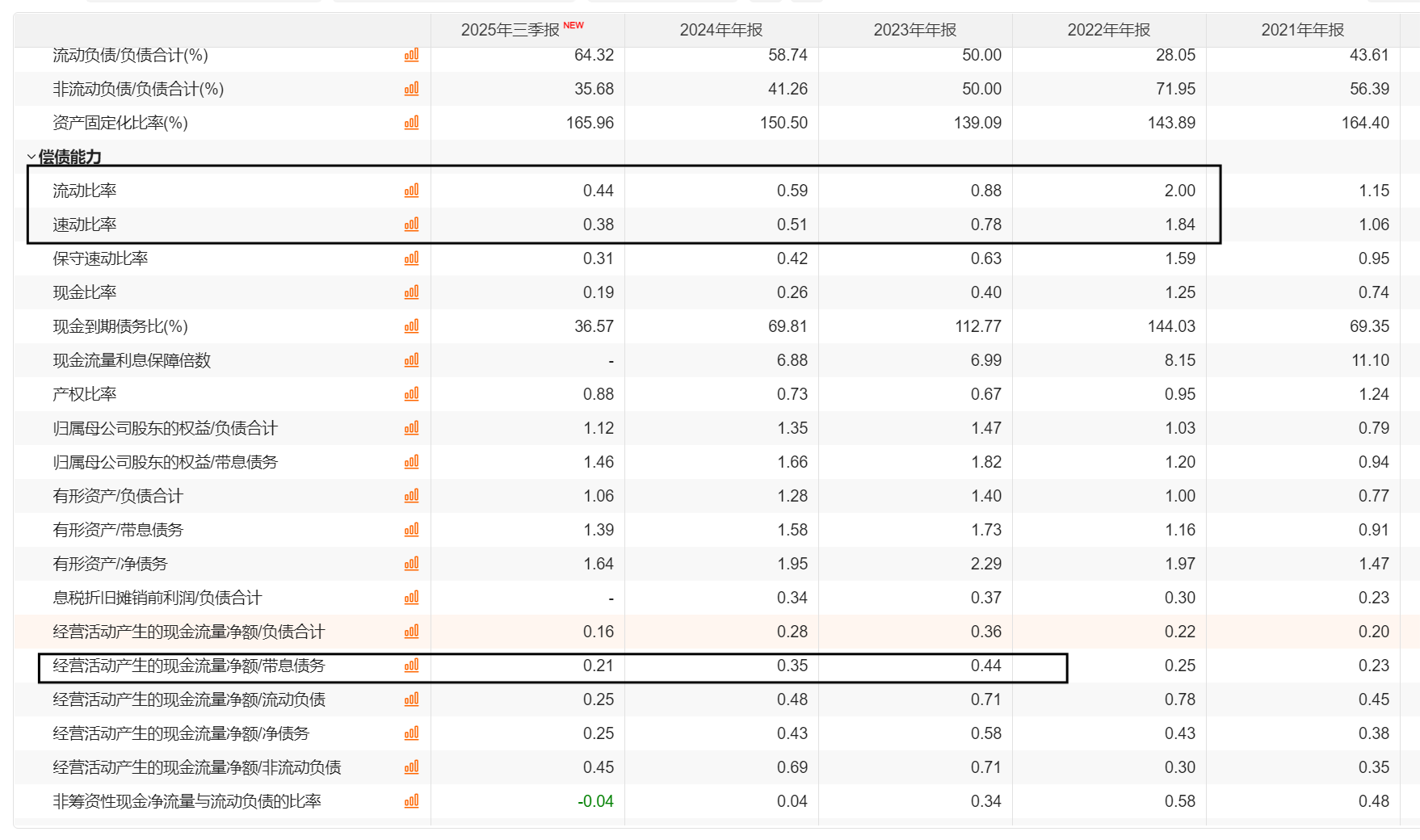

截至2025年三季度末,招商轮船短期借款为116.66亿元,同时一年内到期的非流动负债为42.05亿元,后者主要由期限变短的长期借款构成。反观同期它的货币资金,只有43.48亿元。

更关键的不是绝对值,而是趋势。

更关键的不是绝对值,而是趋势。

2022年至2025年三季度末,公司流动比率从2一路下滑至0.44,速动比率从1.84降至0.38,意味着短期偿债能力,已经从“充裕”快速滑向“偏紧”。

而现金流的变化更直接。

经营现金流对带息债务的覆盖比例,从2023年的44%下降到2024年的35%;2025年前三季度则为21%。

翻译过来:公司经营所产生的现金,已经越来越难覆盖自身的债务规模。招商轮船的短期流动性缓冲垫,正在越来越薄。

与此同时,资本开支并没有停。

与此同时,资本开支并没有停。

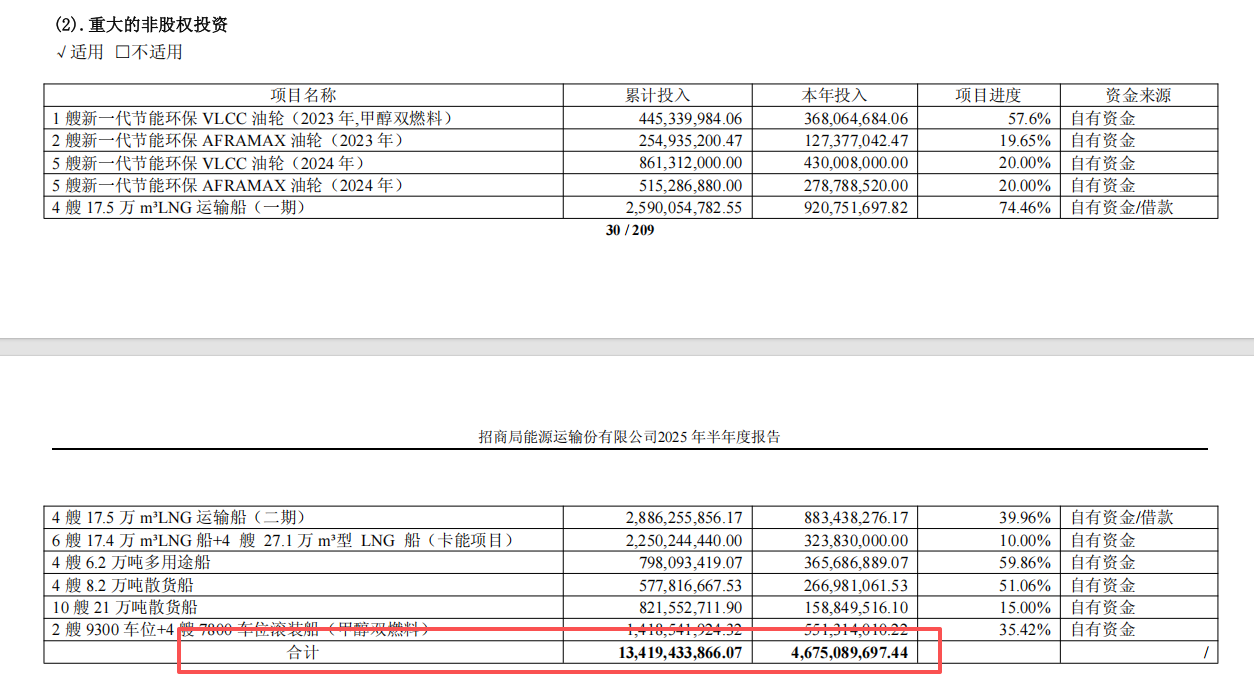

2025年中报显示,目前招商轮船的重大非股权投资(主要是船)中,已经累计投入了134亿元,仅去年上半年就投入了46.75亿元,但从项目进度来看,大部分都在50%以下,意味着未来依然有庞大的资本开支。

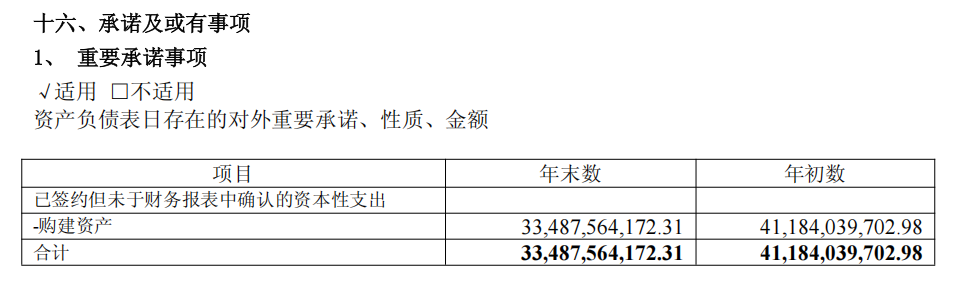

更记得警惕的是,去年中报显示,招商轮船“已签约但未于财报中确认的资本性支出”,高达335亿元。

当然,招商轮船并不是那种基本面脆弱、随时可能爆雷的公司。背靠央企体系,其实质性违约风险并不高。

当然,招商轮船并不是那种基本面脆弱、随时可能爆雷的公司。背靠央企体系,其实质性违约风险并不高。

但市场真正需要担心的,从来不是“会不会出事”,而是当全球航运竞争进入更白热化阶段后,它还能不能像过去那样,从容扩张、灵活腾挪。

也正是在这个背景下,再去看那份减持计划,意味就变了。

2025年业绩预增公告发布仅几天后,招商轮船随即抛出董事及高管减持安排。时间点非常微妙,这很难被简单理解为“常规操作”。

尤其是在现金流承压的语境下,这更像是一种提前的风险定价。

尤其是在现金流承压的语境下,这更像是一种提前的风险定价。

霍尔木兹海峡不只是“提款机”

市场给霍尔木兹危机定价,逻辑很简单:航道受限,运价飙升,油轮赚得多,招商轮船直接受益。短期看,这几乎成了共识。

2026年以来,油轮运价持续走高。据波交所数据,中东至亚洲航线VLCC日租金:1月底约5.5万美元涨至8万美元,战前2月27日接近22万美元,开战当天直接跳涨94%,至42.4万美元。

除了运价暴涨,更直接的利好是运距拉长。霍尔木兹一旦不能顺畅通行,原运输路径被迫重构,Kpler预计部分油轮将改停延布港;如果沙特、阿联酋的绕行方案无法完全对冲缺口,更多货源可能需要从更远地区补位。

3月16日凌晨,招商轮船旗下超级油轮(VLCC)“凯景”号成功穿越红海曼德海峡,装载220万桶(30万吨)原油,将于4月初运抵福建湄洲湾港。这是自美以伊冲突以来,首艘中资VLCC运回中东海湾地区的原油。这个动作本身,不只是业绩信号,更强化了市场对招商轮船“吃到战争红利”的想象。

从交易逻辑看,市场热炒并不奇怪,但航运从来不是只看“价格”的生意。战争环境下,运价上涨只是表象,更大的变量包括通行、可靠、兑现。战争环境下,每一趟航次都可能遇到战争险、船员风险、改港延误、港口拥堵、航次取消,甚至调度失灵。

单看日租金暴涨42万美元,只是数字上的刺激,而实际能落到利润表上的收益,远没有那么确定。

更重要的是,如果封锁持续时间拉长,问题会进一步复杂化。短期内,市场炒的是“价”;但从中期看,决定利润的,是“量”。

如果局势演化为海峡长期受限、产油国被迫减产、实际装船量下降,那么即便单位运价维持高位,船东面对的也可能是总航次数下降、总货量萎缩的局面。

到那时候,霍尔木兹危机带给招商轮船的,就不再是单纯的利好了。

资本市场很快意识到了这一点。3月18日股价暴涨超过9%后,招商轮船随即连续两个交易日下跌,分别回落2%和4.98%。市场情绪在兑现,分歧在放大。

从公司质地看,招商轮船当然是航运板块里少有的优等生;从事件驱动看,霍尔木兹危机也确实给了它短期最强的想象空间。

但问题在于,这家公司同时还背着分拆失败后的扩张压力、越来越重的资本开支,以及业绩预增后内部人选择减持的微妙信号。

这正是股价快速回吐后,招商轮船这轮行情最值得琢磨的地方。