来源:砺石商业评论

作者:李平

经营业绩与分红“齐飞”

最近,一份亮眼的年报业绩以及大超预期的分红方案,让美的集团成为二级市场投资者关注的焦点。

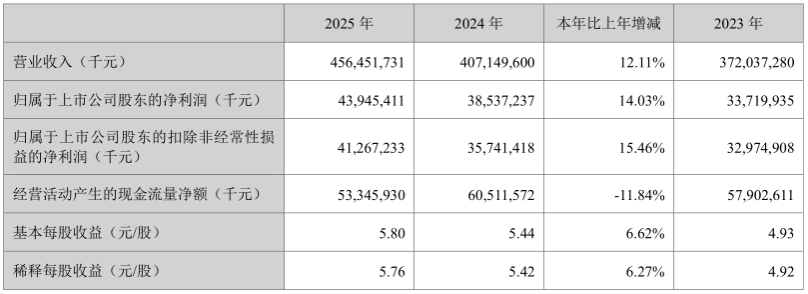

财报数据显示,2025年全年,美的集团实现营业总收入4585亿元,同比增长12.1%;归属于上市公司股东的净利润439.5亿元,同比上升14%,营收、净利润均创出历史新高。

分业务来看,美的集团五大业务板块全部实现正增长。其中,智能家居板块实现营收2999.3亿元,同比增长11.3%;楼宇科技、机器人与自动化、工业技术实现营收分别为358亿元、310亿元、272亿元,同比增速分别为25.7%、8%和10.2%。此外,包括智慧物流(如安得智联)、企业数字化转型服务、无人零售解决方案等在内的其他创新业务实现营收287.2亿元,同比增长26.9%。

分业务来看,美的集团五大业务板块全部实现正增长。其中,智能家居板块实现营收2999.3亿元,同比增长11.3%;楼宇科技、机器人与自动化、工业技术实现营收分别为358亿元、310亿元、272亿元,同比增速分别为25.7%、8%和10.2%。此外,包括智慧物流(如安得智联)、企业数字化转型服务、无人零售解决方案等在内的其他创新业务实现营收287.2亿元,同比增长26.9%。

分区域来看,海外市场已经成为驱动美的集团营收高增长的重要驱动力。2025年全年,美的集团来自海外收入达到1959亿元,同比增长16%,海外业务收入占比达到42.93%,再创历史新高。

据年报披露,美的集团海外自有品牌电商业务连续两年高速增长,2025年全年同比提升35%以上,并在英国、法国、意大利、韩国、巴西、阿根廷等多个国家的电商收入增速超过50%。

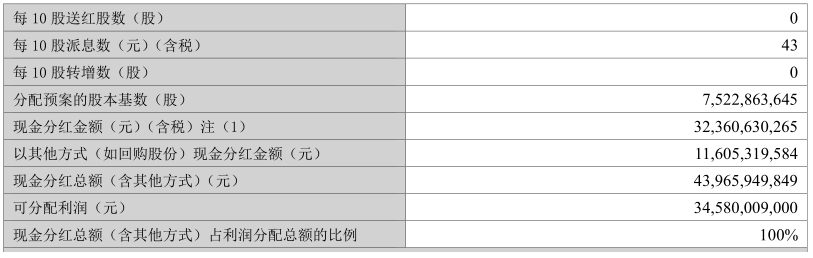

除了靓丽的业绩表现之外,美的集团的分红政策更加让人瞩目。据年报披露,2025年,美的集团拟每10股分红43元(含税)(其中中期每10股已分红5元(含税),年末拟每10股分红38元(含税)),全年分红总额达到324亿元。

此外,2025年内,美的集团累计回购金额116亿元。根据深交所相关规定,公司年度已实施的股份回购金额视同现金分红。由此计算,美的集团2025年度合计分红金额高达440亿元,这个数字基本上与美的集团2025年度净利润(439.5亿元)基本相当,分红率高达100%。

除了经营业绩的稳定增长之外,强劲的现金流表现也是美的集团敢于将全部利润进行分红的底气所在。2025年全年,美的集团经营性现金流净流入金额达到533亿元,现金及现金等价物净增加额133.90亿元,同比增长380.80%。

除了经营业绩的稳定增长之外,强劲的现金流表现也是美的集团敢于将全部利润进行分红的底气所在。2025年全年,美的集团经营性现金流净流入金额达到533亿元,现金及现金等价物净增加额133.90亿元,同比增长380.80%。

经营业绩的连创新高叠加高分红政策,带动了美的集团A股和H股的联袂大涨。截至最近一个交易日收盘,美的集团A股最新市值为5787.61亿,股息回报率超过7.5%,当前估值水平仍具有一定吸引力。

基本盘稳健隐忧尚存

2021年开始,美的集团将主营业务重新划分为智能家居事业群、工业技术事业群、楼宇科技事业部、机器人与自动化事业部及数字化创新业务等五大业务板块。其中,智能家居事业群整合了集团所有面向消费者业务(To C业务),产品线包括家用空调、冰箱、洗衣机等白电产品,还包括厨卫大电(包括洗碗机、嵌入式微蒸烤、吸油烟机、煤气灶等)、小家电及清洁电器。2025年全年,智能家居在美的集团的营收占比为65.71%,属于美的的基本盘业务。

作为产品多元化最为成功的家电巨头,美的集团在家电品类扩张上推行“数一数二”原则,一旦相关品类进入领域未能进入行业前两名便会果断退出。在此之前,包括电动剃须刀、太阳能热水器、浴霸等产品已经被美的自己主动砍掉。

作为产品多元化最为成功的家电巨头,美的集团在家电品类扩张上推行“数一数二”原则,一旦相关品类进入领域未能进入行业前两名便会果断退出。在此之前,包括电动剃须刀、太阳能热水器、浴霸等产品已经被美的自己主动砍掉。

近几年,美的集团又开始推行“数一”战略。产业在线数据显示,2025年,美的家用空调压缩机、家用空调电机、洗衣机电机的全球市场销量份额均稳居行业第一,冰箱压缩机的全球市场销量份额亦位居行业前列。

根据欧睿(Euromonitor)统计数据,按2025年各品牌全球智能家电销售量(自有品牌制造商)计,美的智能家电销量位居全球第一,全球范围内已实现超过1.4亿智能家电联网,超过1.5亿智能用户接入。2025年,美的系产品在包括京东、天猫、抖音、拼多多等国内主流线上平台的家电销售额继续位居行业第一;美的系产品在KA、经销商、电商下沉等国内主要线下渠道的家电销售额亦位列行业第一。

但需要注意的是,随着国补政策的退出、国内房地产行业的持续低迷以及小米集团等竞争对手的强势崛起,美的集团传统家电业务的天花板压力始终存在。首先,从市场大环境来看,2024年以来的国补政策促进了部分消费需求的提前释放,并一度推动家电市场回暖。但随着2025年下半年国补退潮,家电行业随之转冷,这也导致2025年国内家电市场呈现出前高后低的趋势。

奥维云网(AVC)推总数据显示,2025年国内家电(不含3C)零售市场规模达到8931亿元,同比下滑4.3%。其中,2025年下半年,国内家电行业零售额为4214亿元,同比降幅达到16%。分品类来看,国内空调、洗衣机、干洗机、冰箱、厨卫大电等各品类市场均出现负增长,唯有小家电和清洁电器实现了同比正增长。

在此背景下,家电类上市公司2025年下半年经营业绩普遍承压。海尔智家此前公布的年报数据显示,2025年下半年,海尔智家国内收入出现了2.7%的同比下滑。受此影响,海尔智家2025年第四季度净利润降幅高达40%。财报公布次日,海尔智家股价一度大跌近7%。

2025年全年,美的集团智能家居营收同比增长11.3%。对比看,2025年上半年该业务营收增速为13.31%。由此计算,美的智能家居板块2025年下半年营收增速约为10%左右。交银国际则在最新研报中预测,去年四季度美的国内智能家居业务预计为个位数增长。由以上数据不难看出,美的传统家电业务的季度别增速已经出现了明显的放缓。

除了终端需求的低迷之外,美的、格力等传统家电巨头愈发面临到来自小米集团的强劲挑战。2025年6月,小米在空调市场的线上零售份额首次超越格力,引发了市场的热议。对此,美的集团董事长兼总裁方洪波曾在2024年度股东大会上公开表示,美的内部已经做了三份研究小米的报告,“战术上重视小米,但战略上并不害怕小米进来。”

事实上,受国内家电需求下滑影响,美的集团季度别增速也出现了明显的放缓。数据显示,2025年第四季度,美的集团实现营收937.86亿元,同比增长5.69%,营收增速创下自2023年以来最低纪录。同期,美的集团实现扣非净利润为41.27亿元,同比降幅为23.07%,这也是美的集团扣非净利润近五年来最大单季度降幅。有分析认为,美的集团此次慷慨分红,很大一部分考虑也是为了对冲此第四季度净利润大降而造成的对其股价的潜在冲击。

从资本市场表现来看,美的集团股价确实没有因为第四季度扣非净利润的大幅下滑而下跌。这其中,除了公司大比例分红方案的出台之外,美的集团To B业务的崛起也是支撑公司股价走强的一个重要原因。

To B业务落地突围

受家电主业增速放缓影响,近年来美的集团不但加大对于To B业务的投资力度。公开资料显示,自2012年以来,美的集团进行了一系列的资产并购,先后切入智慧家庭、智能机器人制造、家用医疗器械等领域。2016年,美的集团宣布将巨资收购德国机器人公司库卡,To B业务转型进入加速期。

2020年,美的集团将To B业务提升至战略高度,明确将工业技术、楼宇科技、机器人与自动化等作为重点发展方向,标志着公司从单一的To C业务向To C与To B并重的转变。2021年,美的集团首次在年报中提出“面向To B转型实现增量创造,坚定点燃第二引擎”的战略决心,将To B业务定位为与智能家居并驾齐驱的增长动力。

2020年,美的集团将To B业务提升至战略高度,明确将工业技术、楼宇科技、机器人与自动化等作为重点发展方向,标志着公司从单一的To C业务向To C与To B并重的转变。2021年,美的集团首次在年报中提出“面向To B转型实现增量创造,坚定点燃第二引擎”的战略决心,将To B业务定位为与智能家居并驾齐驱的增长动力。

从营收构成来看,美的集团To B业务主要包括工业技术事业群、楼宇科技事业部、机器人与自动化事业部及数字化创新业务等四大业务板块。其中,楼宇科技事业部主要包括暖通、电梯、控制等产品,主要涵盖中央空调、多联机、离心机等业务。年报显示,2025年,美的商用多联机、离心机组在国内的销售额占比分别为28%、16%,均位居行业第一位。

美的工业技术事业群拥有美芝、威灵、美仁、东芝、合康、日业、高创和东菱等多个品牌,产品涵盖压缩机、电机及驱动、半导体、散热模块、变频伺服、运动控制等,以工业客户为主。产业在线数据显示,2025年,美芝家用空调压缩机全球市场销量份额继续稳居第一,涡旋压缩机国内市场份额超过10%。

美的机器人与自动化事业部核心业务为库卡机器人,提供包括工业机器人、物流自动化系统及传输系统解决方案,以及面向医疗、娱乐、新消费领域的相关解决方案等。据MIR睿工业统计,2025年库卡工业机器人在国内市场出货超3.2万台,同比增长30%以上,市场销量份额达到9.6%,稳居行业前三。

美的集团数字化创新业务主要包括以智能供应链、工业互联网等在美的集团商业模式变革中孵化出的新型业务,还包括主要从事影像类医疗器械的万东医疗。2025年以来,美的集团相继收购了Arbonia集团、东芝电梯中国业务、锐珂医疗国际业务等资产,B端业务领域的投入还在进一步增长。

2024年,美的集团To B业务收入首次破千亿,成为在房地产下行阶段驱动公司营收增长的核心引擎之一。2025年,To B业务再次成为推动美的集团营收增长的关键引擎。对比看,老对手格力电器还在吃着空调的老本,双方差距不断拉大。无论是从营收规模还是从市值表现来看,格力电器的体量都不及美的集团的一半。

得益于公司在机器人与自动化、工业技术和楼宇科技等领域的战略前瞻性布局,美的集团在白色家电传统三强中已经处于绝对领先的地位,但这并不意味着美的集团没有潜在隐忧。其中,2025年第四季度的净利润大幅下滑便是一个重要征兆。

事实上除了整体行业环境的不景气,小米集团也成为继格力、海尔之后新的强劲对手。凭借着互联网的营销优势和庞大的“米粉”社群,小米集团已形成“手机×AIoT×汽车”的三驾马车格局,其生态协同与用户粘性都是美的、格力等传统家电企业难以复制的核心竞争力。

根据最新年报数据,小米集团2025年总营收为4573亿元,与美的集团(4585亿元)几乎持平。但从营收增速来看,小米集团2025年度营收增速高达25%,相比美的集团(12.1%)展现出更强的增长势头。如果美的集团无法通过真实的业务表现,来扭转2025年第四季度业绩下滑的局面,那么只是凭借慷慨分红将难以再赢得投资者的信心。