来源:说财猫

市值超1500亿的“果链龙头”蓝思科技,业绩爆了个小雷。

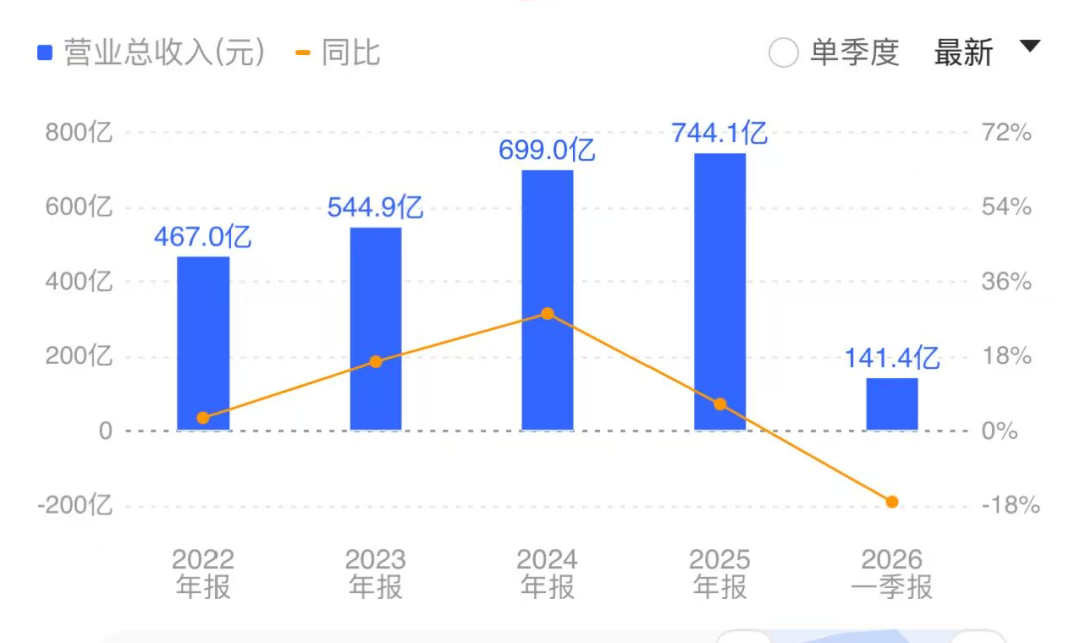

昨晚,蓝思科技发布了最新业绩。

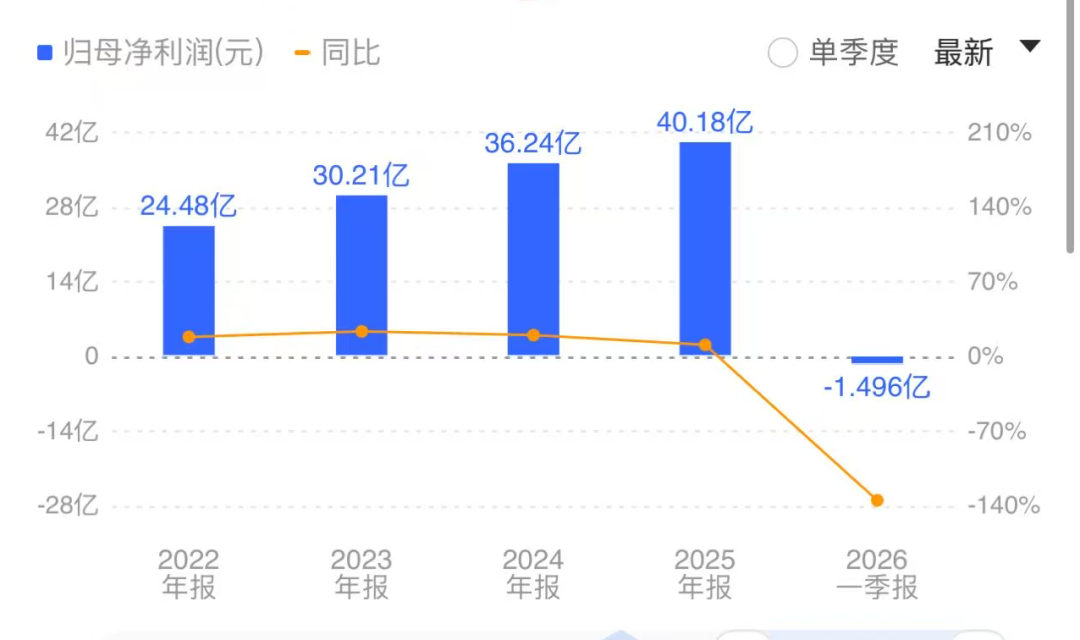

谁能想到,去年还赚了40亿的蓝思科技,今年一季度业绩突然惊天大变脸!

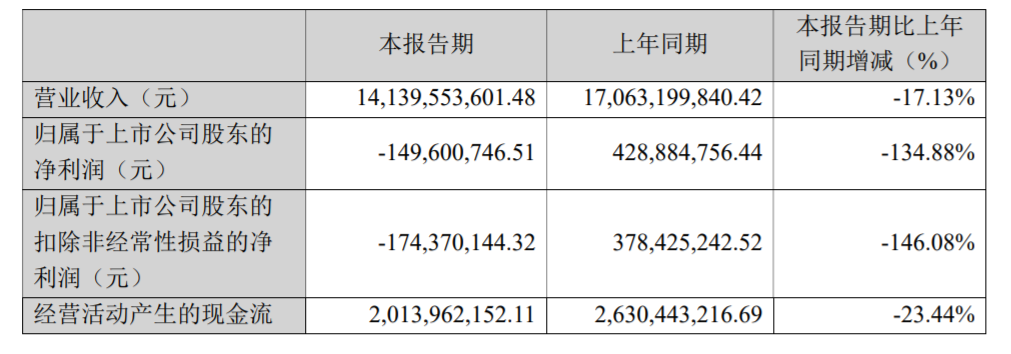

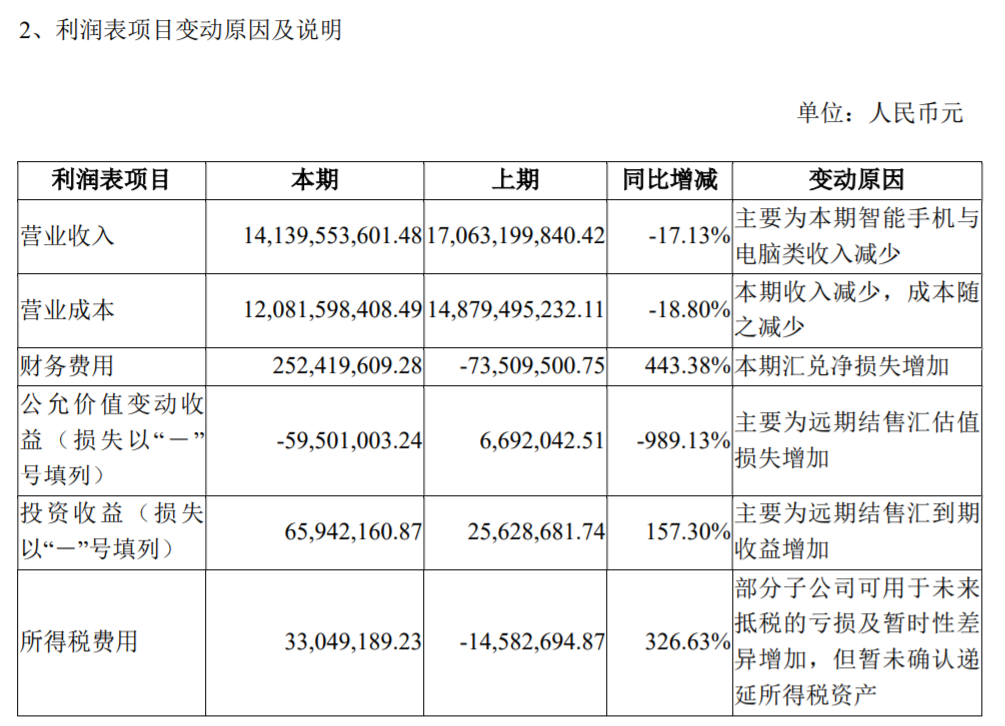

营收,还有141.40亿,但也下跌17.13%;

净利润更是离谱,由盈转亏,出现了1.50亿的亏损!

净利润更是离谱,由盈转亏,出现了1.50亿的亏损!

直接被网友调侃:亏钱也要代工!

140亿的营收,却能干到亏损,也是没谁了!

140亿的营收,却能干到亏损,也是没谁了!

这个业绩一出来,吓得蓝思科技A股和H股的股价今天直接跌了超13个点。

超200亿市值就这么直接跌没了!

咋回事?!

咋回事?!

都知道,蓝思科技是“果链三巨头之一”、“手机玻璃大王”,公司创始人周群飞更是被称为“触屏女王”。

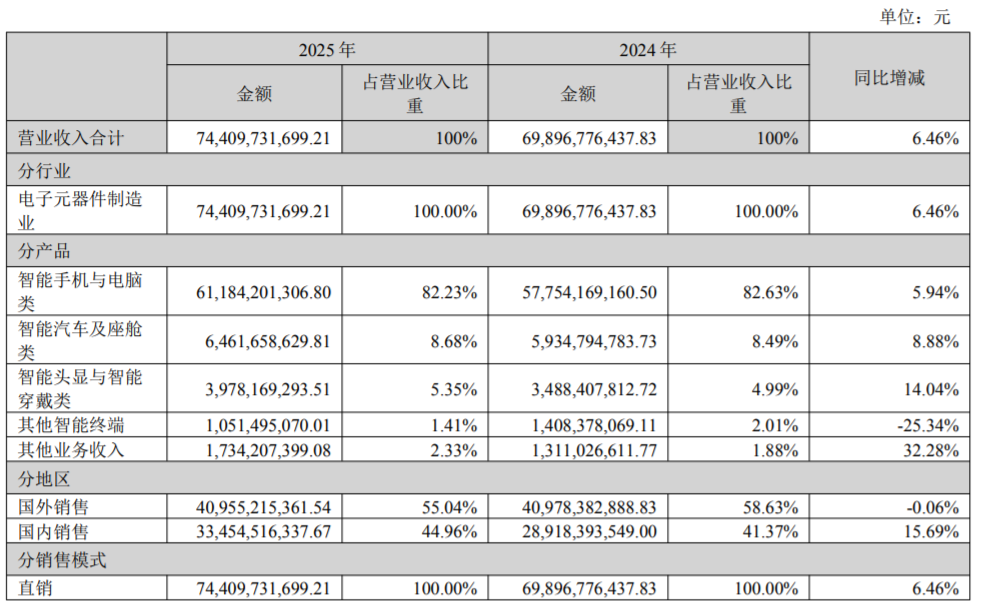

虽然近几年,公司努力将业务领域拓展到了智能汽车、AI研究和智能机器人等领域。 但目前,智能手机及电脑类业务仍然是公司最主要的业务,营收占比高达82.63%。

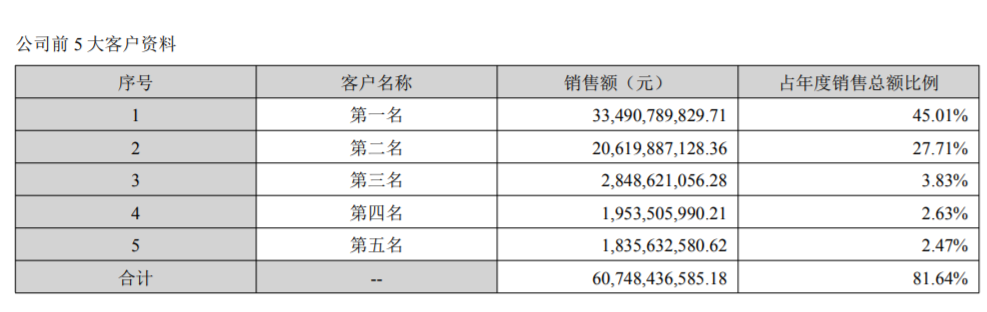

但目前,智能手机及电脑类业务仍然是公司最主要的业务,营收占比高达82.63%。 而苹果,依然是公司的第一大客户,在蓝思科技销售额中的占比高达45%。

而苹果,依然是公司的第一大客户,在蓝思科技销售额中的占比高达45%。 难道是苹果不行,又带崩“果链”企业?!

难道是苹果不行,又带崩“果链”企业?!

不好意思,这一波可能怪不了苹果,而是得怪蓝思科技销售额占比近28%的第二大客户:小米。 市场调研机构Omdia前两天发布了2026年第一季度中国大陆智能手机市场报告,让不少米粉直呼“天都塌了”。

市场调研机构Omdia前两天发布了2026年第一季度中国大陆智能手机市场报告,让不少米粉直呼“天都塌了”。

事关,在出货依然高达6980万台,整个市场大盘只微跌了1%的情况下:

小米,却出现了35%的断崖式下滑!

整个一季度出货量只有870万台,是前5中唯一没有破千万台的。

为什么只有小米这么惨?!

为什么只有小米这么惨?!

分析认为,在成本压力下,中端及入门级机型承压最为明显,主打性价比的产品面临更大的涨价压力。

而小米,恰好在这两个市场拥有更大的占比。

当存储芯片成本飙升,整机BOM成本增加8%-12%时,那些利润本就微薄的千元机受到的冲击是毁灭性的。

有市场观点认为,小米或许主动削减了大量低利润的入门机型出货,以优先保障现金流和盈利。

第二大客户惨兮兮,为它代工的“米链”企业当然也不好过。

第二大客户惨兮兮,为它代工的“米链”企业当然也不好过。

蓝思科技一季度营收下跌17%,估计就跟小米有关。

不过,公司净利润暴跌,但这可不完全是营收下滑的锅。

不过,公司净利润暴跌,但这可不完全是营收下滑的锅。

事关,公司虽然营收少了近29亿,但营业成本也少了近28亿,毛利率是上涨的。

算下来,毛利其实只减少了1亿多,对利润的影响只占一小部分。

蓝思科技出现亏损的更大原因,是美元贬值带来的汇兑损失。

看,财务费用直接从上年同期的净赚7351万变成了支出2.52亿。

在加上远期结售汇的估值损失增加了5950万,最终导致公司由盈转亏。

但有一说一,作为一家已经为苹果代工了近20年、做惯国际生意的“果链”企业,猫姐觉得:

但有一说一,作为一家已经为苹果代工了近20年、做惯国际生意的“果链”企业,猫姐觉得:

单单是汇兑损益,就能让一家季度营收超140亿的汇兑龙头由盈转亏,属实是有点难评!

当然,还是得再次感慨:

代工,利润是真薄啊!

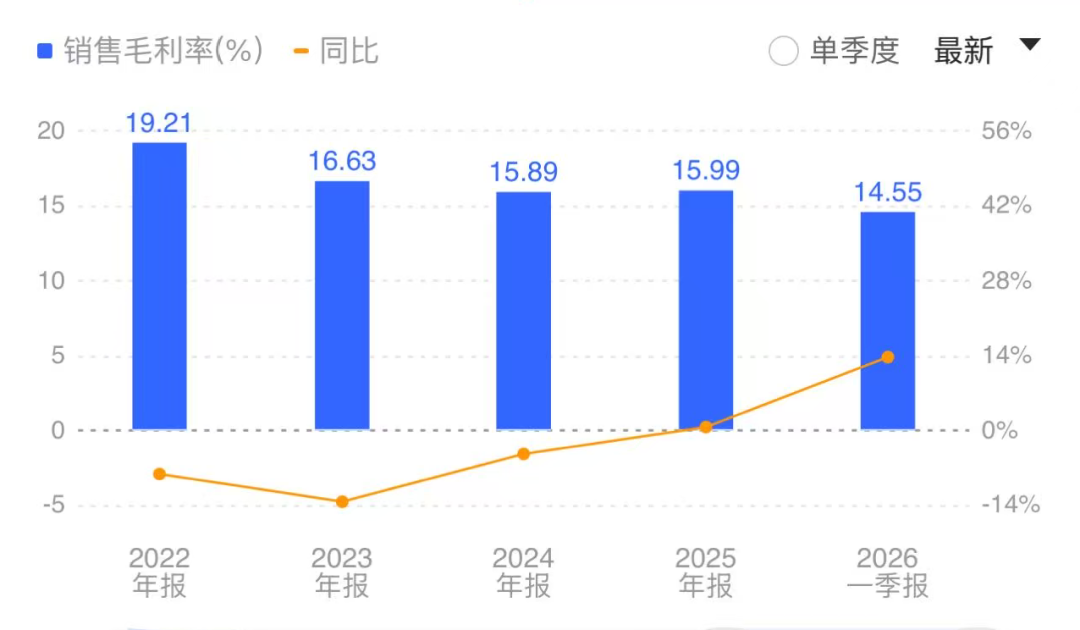

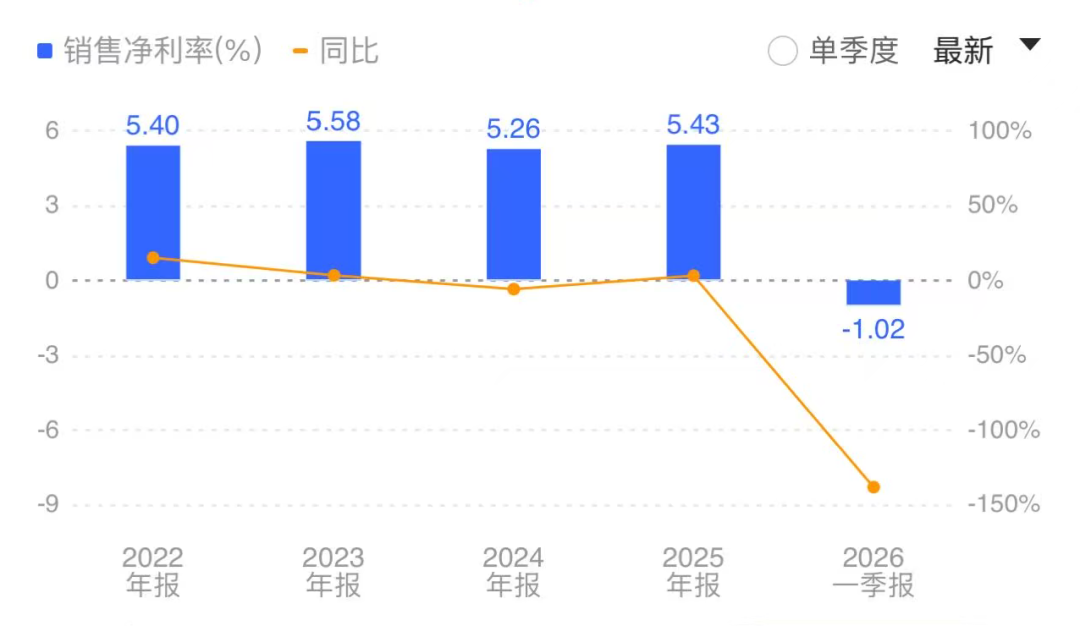

看,蓝思科技的毛利率,2022年的时候还有19.21%,眼下连15%都保不住了; 净利率更是长期维持在5个点左右,眼下更是直接亏钱代工了!

净利率更是长期维持在5个点左右,眼下更是直接亏钱代工了! 不容易啊!

不容易啊!