金角财经

2026-05-26 16:48

闻泰刚开始自救,大股东股份就被冻结了

来源:金角财经

闻泰科技开始自救了。

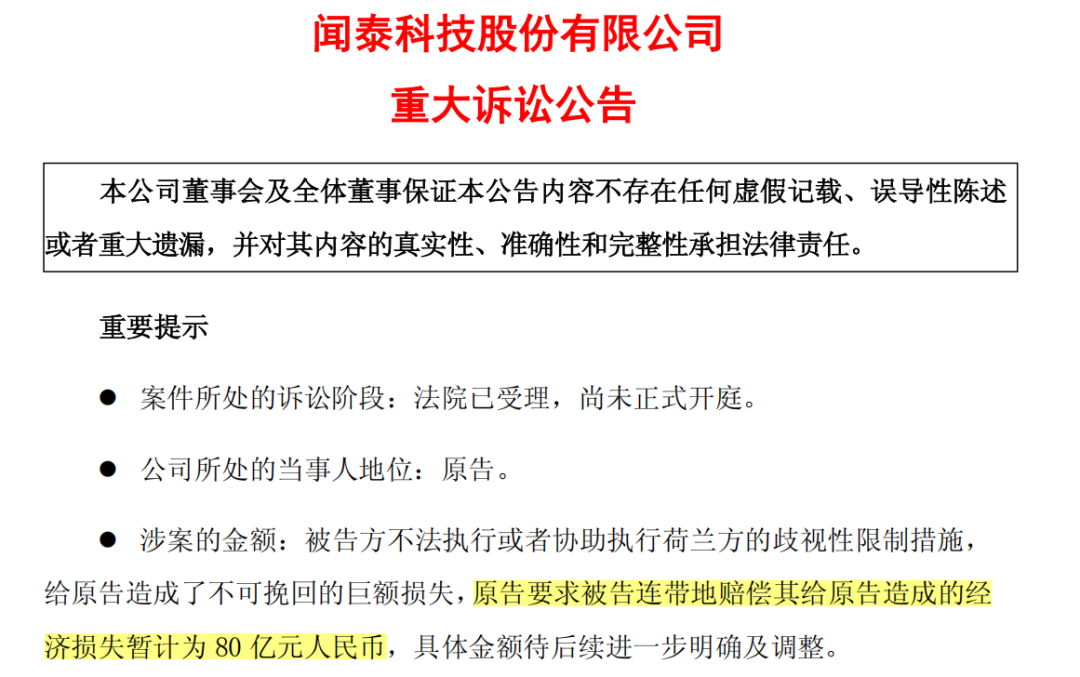

两天时间里,闻泰连续打出两张牌:先是实控人张学政增持;随后,公司以侵权责任纠纷为由,在广东起诉安世控股有限公司等6名被告,索赔金额暂计高达80亿元。

表面看,这是闻泰对“安世之乱”的强硬反击。但若把视线拉远,这场诉讼的真正重点恐怕并不在此。

表面看,这是闻泰对“安世之乱”的强硬反击。但若把视线拉远,这场诉讼的真正重点恐怕并不在此。

因为如今压在闻泰头顶上的,早已不只是海外资产失控,更危险的是退市压力。此前,闻泰已经被实施风险警示。直接导火索,是2025年财报和内控审计双双被出具“无法表示意见”。

这让闻泰陷入了两难困局:不切断境外黑箱,退市危机就无法解除;可核心家底安世中国深嵌在海外母体结构中,切得太狠,又极可能把最值钱的资产一并剥离出去。

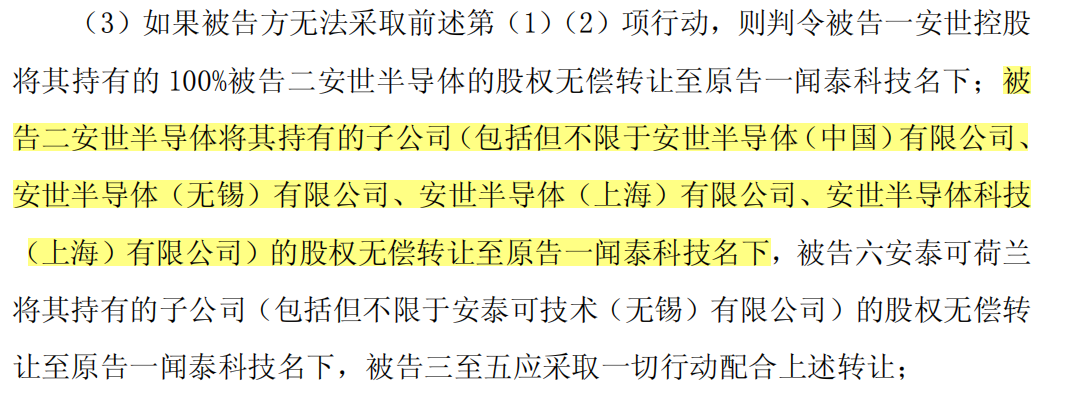

这也解释了,为什么闻泰这次诉讼请求里,有一条格外耐人寻味:若无法逼迫对方撤回海外司法限制,则请求法院判令将安世半导体100%股权“无偿转让”给闻泰。

某种程度上说,闻泰打的已经不是一场跨国法律纠纷,而是一场在海外安世失控、审计压力高悬的绝境下,试图切开审计黑箱、留住核心资产安世中国的复杂保壳手术。

不得不说,这套组合拳确实给市场缓了一口气。5月25日闻泰科技涨停,闻泰转债大幅反弹;5月26日,股价再度涨停。

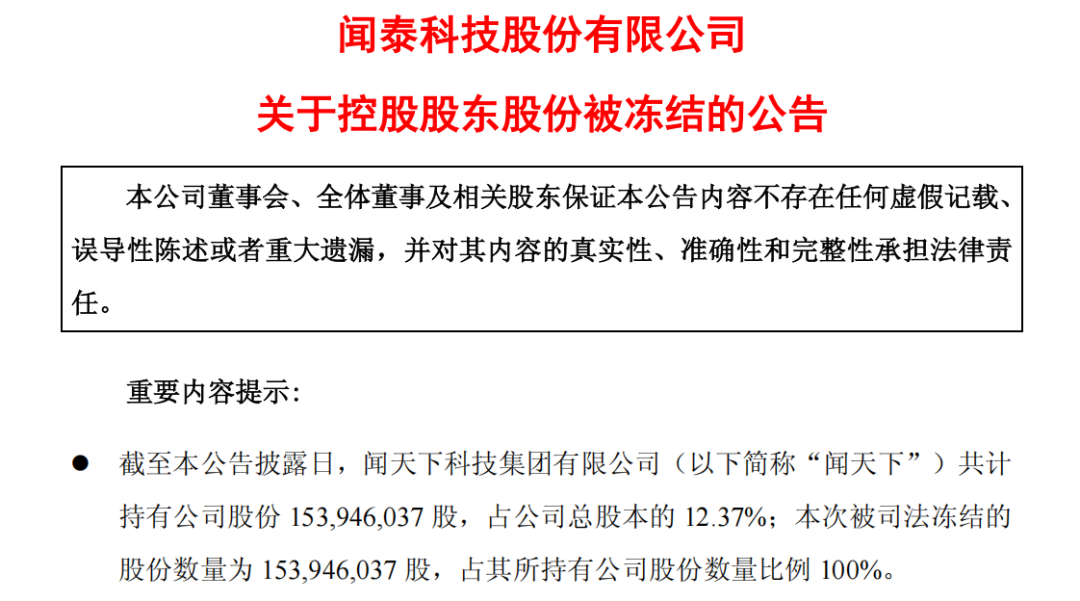

然而暖风刚起,冷水便迎面泼来。5月25日傍晚,闻泰公告称,控股股东所持股份已被全部司法冻结。

闻泰的自救,才刚刚开始。真正难的,还在后面。

难在执行

闻泰科技这场“安世之乱”,最早要追溯到去年9月。

当时美国率先出手,准备推出“50%股权穿透规则”。这意味着,只要一家企业被列入实体清单,其持股50%及以上的公司,就可能自动受到同等的出口管制。早已身处清单之内的闻泰,与其间接全资控股的安世半导体,就这样被捆绑着卷入了这场风暴。

随后,荷兰方面迅速介入。荷兰经济部对安世下达了部长令级别的限制,安世的部分外籍高管也借势向荷兰企业法庭申请调查及临时措施。

一连串的跨国司法锁喉,让闻泰在极短时间内失去了对安世的实际控制权。

矛盾很快在去年10月彻底激化。海外安世突然停止支付中国员工工资,并切断了国内的部分核心系统权限。闻泰科技与安世中国随即反击,宣布不再接受海外母公司的指令,开始直接接管国内的生产经营。

后来的局势虽然有所缓和,但最核心的死结至今未解:荷兰企业法庭的临时裁决依然有效。也就是说,闻泰对安世的控制权,仍然处在受限状态。

而这一次闻泰科技把诉讼矛头对准的,正是荷兰法庭造成的僵局。

闻泰在公告中说得很清楚:虽然荷兰部长令已经宣布暂停,但荷兰企业法庭的相关裁决仍然处于生效状态,公司对安世的控制权依旧受限。闻泰科技认为,荷兰部长令以及企业法庭相关裁决,构成《中华人民共和国反外国制裁法》下的歧视性限制措施。而安世荷兰积极促成、执行或协助执行了这些措施,已经给闻泰造成了不可挽回的巨额损失。

因此,闻泰这次提出的诉求非常明确:要求停止侵害,并赔偿损失。

浙江君安世纪律师事务所律师武四化指出,这个案子的关键有两点:一是国内法院如何审查荷兰方面的“外国主权行为”抗辩;二是闻泰提出的80亿元巨额损失,其与被告行为之间的因果关系能否被国内法院认可。

从管辖权角度看,法律界普遍认为,中国法院对于此类涉及国内母公司权益受损的案件拥有管辖权。即便6名被告都在境外且拒绝应诉,只要法院完成法定送达程序,依然可以缺席审理并作出判决。

但这并不意味着闻泰的诉讼之路会一帆风顺。真正的难点,在执行环节。

由于中国和荷兰之间并未签订民商事判决互认条约,而相关被告和核心资产又大多在境外。一旦对方拒绝在境内配合,闻泰手里的胜诉判决,恐怕很难直接扣划境外资产,也无法迫使荷兰方面修改此前的司法安排。

从这个角度看,闻泰发起这场诉讼,从一开始就不是奔着真金白银去的,它要的是一张合法的底牌。

保壳、保安世中国

这次诉讼比索赔更重要的,可能是闻泰科技想要拆掉眼前最大的雷:退市危机。

4月29日,闻泰抛出一则重磅公告。公司股票及可转债“闻泰转债”自5月6日起被实施风险警示,股票简称正式变更为“*ST闻泰”。随后,市场情绪彻底崩溃,股价连续收出11个跌停。

退市的直接导火索在审计。2025年,闻泰的财务报告和内控审计双双被出具“无法表示意见”。在资本市场上,这无异于审计机构公开表示:因为关键问题拿不到足够证据,我拒绝为这份财报背书。

背后的核心依然是安世失控。受荷兰法庭裁决影响,闻泰自2025年10月1日起便不再并表安世境外主体,只保留中国大陆相关子公司。

然而,作为半导体巨头,安世的SAP、订单、研发管理等核心信息系统长期部署在境外。控制权受限后,与这些境外信息系统相关的审计工作无法开展,审计机构无法取得充分、适当的审计证据。那一块本该属于上市公司的海外业务,在审计师眼里彻底变成了黑箱。

所以,闻泰如果要摆脱退市危机,逻辑其实并不复杂:必须要让审计机构能审,能拿到足够证据,并给出一份自己愿意负责的审计意见。

但现实的无解之处也在这里。有人可能会想,既然海外安世已经失控,留下的审计黑洞又这么大,那闻泰干脆壮士断腕,和海外安世彻底切割不就行了吗?反正现在既控制不了,也审不了。

但商业世界远没有这么简单。一方面,这种切割代价太大、也实在太亏;另一方面,闻泰现在最重要的家底——安世中国,本身就深嵌在安世半导体的跨境体系里。

从股权结构看,安世中国等相关主体并不是闻泰科技直接持有的资产,而是嵌在安世半导体体系里的境内业务。过去,闻泰通过控制海外母公司间接掌握安世中国;现在海外母体出了问题,整条股权链条也跟着变得极其敏感。

一旦切割方式处理不好,很可能把这块最重要的境内资产也牵进去。到时候,新的跨境争议、控制权争议,甚至资产边界问题,可能都会被带出来。

这也就能解释,为什么闻泰这次的诉讼设计非常有心思。

这也就能解释,为什么闻泰这次的诉讼设计非常有心思。

在诉讼请求里,闻泰特意安排了一个关键的备用方案:如果被告无法撤回荷兰相关程序,则请求法院判令安世半导体控股将其持有的100%安世半导体股权无偿转让至闻泰科技名下,相关子公司股权也作相同处理。

这手防御性的“反向剥离”,才是整场诉讼最核心的看点。

这手防御性的“反向剥离”,才是整场诉讼最核心的看点。

对闻泰来说,眼下正在做的是一场极高难度的平衡手术:

一边要和失控、无法审计的海外母体划清界限,防止审计黑箱继续拖累上市壳资源;另一边,又要通过国内司法的力量拉起一道防火墙,死死护住安世中国这块最后的境内核心资产。

实控人刚增持

股份就被司法冻结

几乎在宣布发起诉讼的同一时间,闻泰还抛出了另一个试图稳住市场情绪的动作:实控人增持。

5月21日晚间,闻泰科技公告称,公司实际控制人张学政通过上交所交易系统,以集中竞价方式增持公司股份接近50万股,累计增持金额超过800万元。

公司正站在风口浪尖,实控人愿意拿真金白银出来撑盘,这在常规逻辑下算是一个积极信号。

但尴尬的是,这股暖风没吹几天,一盆冷水就浇了下来。

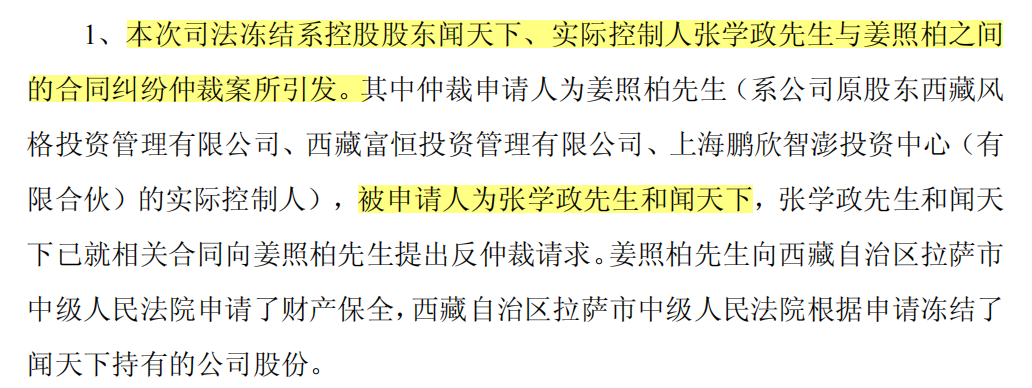

5月25日傍晚,闻泰再次公告,控股股东所持股份被全部司法冻结。公告显示,这次司法冻结,源于控股股东闻天下、实际控制人张学政与姜照柏之间的合同纠纷仲裁案。

这就让市场情绪变得很微妙了。毕竟,如果实控人和控股股东自己的资金链、股权状态都开始被市场质疑,那么800多万元的增持,看起来就很难真正撑起信心。它更像是一种姿态,而不是足以扭转局面的强信号。

这就让市场情绪变得很微妙了。毕竟,如果实控人和控股股东自己的资金链、股权状态都开始被市场质疑,那么800多万元的增持,看起来就很难真正撑起信心。它更像是一种姿态,而不是足以扭转局面的强信号。

资本市场是有记忆的,张学政近几年在资本市场上的争议并不少。

最广为报道的一件事发生在2017年。当年,一个名叫“茅某英”的账户买入闻泰科技4300万股,一举成为公司第三大股东。市场当时并不知道,这个账户背后的实际控制人,正是张学政的一致行动人傅丽娜。

直到2024年8月证监会一纸处罚决定书,才把这层代持关系彻底揭开。在此期间,“茅某英”账户在2019年至2020年套现,涉及金额被市场估算高达数十亿元。最终,张学政也因此受到监管处罚。

此外,根据外媒引述的荷兰法院文件,张学政还曾被指控要求安世向其控制的关联企业采购约2亿美元的硅晶圆,而当时安世的实际生产需求,可能只有7000万至8000万美元。这种涉嫌海外利益输送的指控,至今仍是笼罩在跨国审计上空的一团乌云。

还有一个细节同样耐人寻味。闻泰科技2024年年报显示,张学政虽为中国国籍,但已取得其他国家或地区居留权。安世争议爆发后,围绕他本人的行踪和履职状态,市场上曾出现过不少传言。但截至目前,公开层面并未看到公司对此类传言作出过正面且集中的回应。

过去的合规争议,再叠加这次增持后控股股东股份突然被100%司法冻结,直接让闻泰试图提振市场信心的动作打了折扣。

而偏偏现在,又是闻泰渡过“安世之乱”的关键窗口期。

据媒体报道,闻泰目前加大了与本土晶圆厂的合作;而从公司一季报披露看,闻泰也确实在推进国产晶圆合作伙伴认证和产能导入。

今年4月,闻泰科技还在上海全资设立了“闻世芯(上海)半导体有限责任公司”。从经营范围看,这家公司覆盖半导体器件专用设备制造、集成电路芯片及产品制造、电子专用材料制造、半导体分立器件制造等多个环节。

不止如此,闻泰还在把原本由欧洲总部负责的工艺支撑、设备维护、质量管控等职能逐步迁移到国内。

从资本市场的短期反应看,闻泰这套“重建供应链+发起诉讼+实控人增持”的组合拳,确实起到了一定作用。5月25日与26日,闻泰科技股票连续斩获两个涨停;闻泰转债也大涨,最终从5月上旬79.9元的低谷期反弹了约14%。

问题在于,在基本面冰冻的情况下,这种由情绪驱动的反弹本来就很脆弱。在自救的手术刚刚划开第一刀、情绪刚刚回暖的关键节点,控股股东股权被悉数冻结的暗礁就撞了上来。

这套好不容易拉起来的反弹攻势,究竟会被大股东的债务危机拖累多深,恐怕要打上一个大大的问号。

从结果来看,闻泰的自救已经启动,但距离真正实质性的翻盘,显然还有不小的距离。