来源:砺石商业评论

难以拯救的股价

2026年以来,在AI产业近乎疯狂的虹吸效应下,一场全球性存储芯片短缺危机正在酝酿之中,这不仅对全球消费电子、汽车、PC等多个关键产业造成严重冲击,甚至已经延伸至智能手机产业链上游的芯片领域。

这也让流年不利的高通,再次遭遇到“存储芯片涨价劫”。

近日,高盛、Bernstein(伯恩斯坦)等机构接连发表研报,看淡高通增长前景,称智能手机疲软与苹果订单流失可能对该公司构成潜在风险。其中,全球顶级股票研究机构Bernstein认为,随着存储芯片相关成本压力的加剧,产品价格的上涨将对全球智能手机出货量产生“显著负面影响”,并认为当前市场对高通的业绩一致预期“明显偏高”。

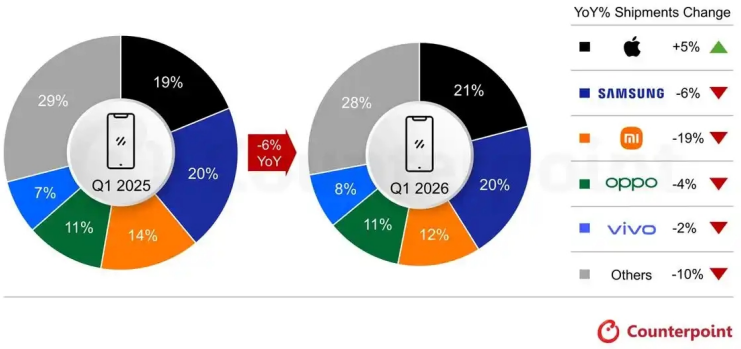

全球智能手机需求的疲软成为机构看衰高通的一个主要原因。4月10日,市场调查机构CounterPoint Research所发布的报告显示,受DRAM和NAND短缺及中东局势影响,2026年第一季度全球智能手机出货量同比下降6%。除了苹果之外,三星、小米、OPPO以及vivo等安卓阵营手机品牌销量悉数下滑,这对于高通来说显然不是个好消息。

作为全球智能手机芯片领域的全球霸王,高通一方面向小米、OPPO、vivo等中国品牌手机厂商销售骁龙系列处理器芯片,一面又向苹果、三星等手机巨头收取巨额的专利许可费用,由此获得了稳定的业绩增长。数据显示,2015财年-2025财年,高通公司营收从253亿美元增长至442.84亿美元,营收规模保持稳定增长。

作为全球智能手机芯片领域的全球霸王,高通一方面向小米、OPPO、vivo等中国品牌手机厂商销售骁龙系列处理器芯片,一面又向苹果、三星等手机巨头收取巨额的专利许可费用,由此获得了稳定的业绩增长。数据显示,2015财年-2025财年,高通公司营收从253亿美元增长至442.84亿美元,营收规模保持稳定增长。

不过,随着全球智能手机渗透率的见顶,高度依赖手机处理器芯片业务的高通逐渐面临到天花板危机。与此同时,高通与其最大、最重要的客户苹果公司的貌合神离,也让其估值水平持续受到压制。

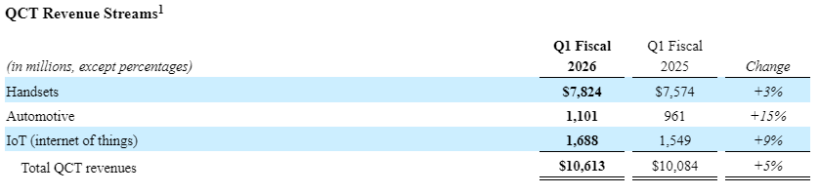

根据最新财报数据,2026财年第一财季(截至2025年12月28日),高通实现营收122.5亿美元,同比增长5%。其中,手机芯片业务实现营收78亿美元,同比增长3.3%,营收增速较上一季度(14.2%)明显放缓。

展望2026财年第二财季,高通更是将其手机芯片收入指引下调至60亿美元,同比下滑13%,反映出供应链瓶颈对出货量的直接压制。与此同时,高通预计第二财季整体营收区间为102亿-110亿美元,远低于市场预期(111亿美元以上),核心原因便是手机厂商的生产收缩,将直接拖累其芯片订单量。

对此,高通CEO安蒙(Cristiano Amon)在财报电话会议中指出,未来几个季度,手机行业将面临DRAM内存供应与价格的双重制约,甚至“整个财年的移动手机市场规模将由内存的可用性决定”。

受业绩展望不及预期影响,高通股价在财报公布次日大跌超8%,总市值一日内缩水近140亿美元。

从营收构成上看,高通主营业务可以分为以芯片产品为主的半导体业务(QCT),以及负责知识产权授权的技术许可业务(QTL)两大板块。其中,高通QCT业务共包括智能手机芯片业务、汽车芯片业务及物联网业务三部分。这其中,汽车芯片业务被视为驱动高通未来增长的“第二曲线”。

数据显示,2026财年第一财季,高通物联网业务营收17亿美元,同比增长9%;汽车芯片业务营收同比增长15%至11亿美元,单季度营收创下历史新高。另外,高通QTL业务实现营收15.9亿美元,同比增长29%,税前利润率高达77%,专利授权体系继续为高通贡献着稳定的收入以及利润。

不难看出,从营收构成上看,汽车芯片业务在公司总营收中的占比仅为9%,仍是高通当下四大主营收入中占比最低的业务板块,短期仍难以对冲手机芯片业务下滑对于高通的影响。

不难看出,从营收构成上看,汽车芯片业务在公司总营收中的占比仅为9%,仍是高通当下四大主营收入中占比最低的业务板块,短期仍难以对冲手机芯片业务下滑对于高通的影响。

事实上,多元化进展不及预期一直是众多研究机构一再唱衰高通的一个主要原因。对此,高盛分析师James Schneider在最新研报中指出,高通积极拓展汽车、个人电脑及数据中心等关联市场,是其营收多元化的重要举措。然而,包括苹果在内的核心智能手机客户份额流失将部分抵消上述布局成效,进而对高通基本面形成压制。

受存储芯片短缺以及业绩指引不及预期影响,高通股价自进入2026年以来便持续下挫,月K线惨遭“三连阴”。2026年第一季度,高通股价累计下跌24.32%,远超纳斯达克指数同期跌幅。

面对持续低迷的股价,高通董事会已经于3月17日批准一项新的200亿美元股票回购授权,同时将公司每股普通股的季度现金股息从0.89美元上调至0.92美元,每股普通股的年化股息派发额达到3.68美元。

但从最终结果来看,高通上述举措收效甚微。正如Bernstein在最新研报中所说,即便有股票回购、数据中心业务布局等利好因素,也难以抵消智能手机需求疲软带来的冲击。

难以挽留的苹果

除了手机芯片基本盘的销售压力之外,大客户苹果订单的减少乃至消失更成为高通的一大隐忧。对此,Bernstein在最新研报中指出,高通与苹果的授权协议或在未来一年内到期,相关风险也值得警惕。

事实上,早在2019年12月苹果收购英特尔基带部门以来,高通似乎就活在苹果“芯片自主”的阴影之中。即便是苹果已就5G基带业务选择向高通支付高达45亿美元的“和解费”,并签订了为期六年的专利许可协议,仍然没有打消二级市场的疑虑。2022年全年,高通股价大跌超过40%。

收编英特尔基带部门之后,苹果公司在随后的几年里花费了数十亿美元来开发自己的基带芯片,以取代其在iPhone中使用的高通基带芯片,却始终未能如愿。有分析认为,基带芯片需要从各种类型的无线网络传输和接收无线数据,并且必须遵守严格的连接标准才能为世界各地无线运营商提供服务,这对苹果来说是一项很具挑战性的任务。

收编英特尔基带部门之后,苹果公司在随后的几年里花费了数十亿美元来开发自己的基带芯片,以取代其在iPhone中使用的高通基带芯片,却始终未能如愿。有分析认为,基带芯片需要从各种类型的无线网络传输和接收无线数据,并且必须遵守严格的连接标准才能为世界各地无线运营商提供服务,这对苹果来说是一项很具挑战性的任务。

最终,高通再次拿下苹果未来三年的订单,将为其2024年、2025年和2026年推出的智能手机提供骁龙5G调制解调器和射频系统。

由于苹果自研基带芯片进展不及预期,高通股价在2023年和2024年迎来反弹。2024年6月,高通总市值曾突破2500亿美元,这也是公司股价在纳斯达克市场中的最佳表现。然而,随着苹果自研基带芯片的落地,高通股价再次承压。

公开资料显示,2025年2月,苹果首次推出了其自研5G调制解调器芯片,并搭载于同期发布的iPhone 16e机型。苹果宣称这款芯片能够提供更快、更稳定的5G速度,并且具有更低的功耗,是iPhone至今能效最高的调制解调器。有分析认为,若苹果在2027年前全面弃用高通芯片,后者每年将损失十几亿美元的高额营收。

根据最新消息,今年即将发布的iPhone 18系列,将大面积搭载苹果自研的C2 5G基带芯片,高通基带份额将被大幅压缩,仅保留少量比例。资料显示,作为苹果的第三代自研通信芯片,C2基带采用台积电4nm工艺,针对iPhone深度优化,支持Sub-6GHz与毫米波全5G频段,能够彻底解决iPhone多年信号痛点。

据外媒报道,C2基带将优先搭载iPhone 18 Pro系列,其中高端机型自研基带搭载率达70%,高通份额降至30%以下;标准版iPhone 18则采用“C2+高通”混合方案,高通基带占比略高,但整体份额将出现大幅下滑(此前65%)。

据外媒报道,C2基带将优先搭载iPhone 18 Pro系列,其中高端机型自研基带搭载率达70%,高通份额降至30%以下;标准版iPhone 18则采用“C2+高通”混合方案,高通基带占比略高,但整体份额将出现大幅下滑(此前65%)。

难以撕掉的“手机股”标签

截至最近一个交易日日收盘,高通股价报收于137.94美元,最新市值约为1471亿美元。在不到两年的时间内,高通总市值蒸发近1000亿美元,累计跌幅近40%。从估值水平来看,高通最新动态市盈率仅为11倍,比美股科技行业的平均市盈率水平低近45%,反映出二级市场投资者对其发展前景的强烈质疑。

近几年,为了摆脱对智能手机芯片的过度依赖,高通积极对汽车芯片、物联网以及笔记本电脑处理器等领域进行广泛布局。但从最新财报数据来看,高通仍有70%的营收是来自手机业务。另外,考虑到公司技术许可业务的高毛利率,高通来自手机业务的毛利占比将会更高。

2025年下半年,一直想要撕掉“手机股”标签的高通,曾向二级市场讲述了一个AI转型的故事,并一度引发外界强烈关注。

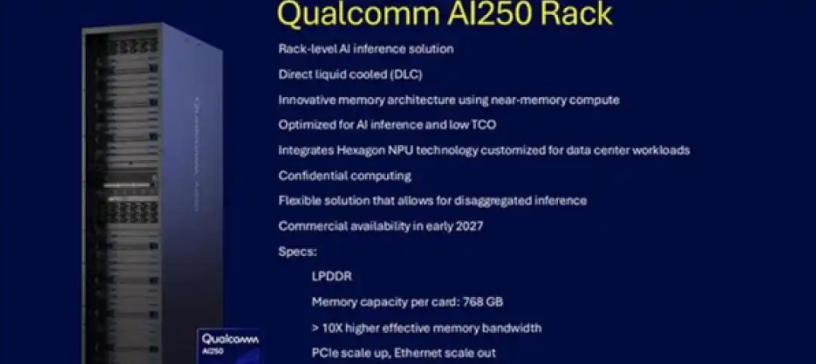

2025年10月27日,高通发布面向数据中心的下一代AI推理优化解决方案,包括基于云端AI芯片Qualcomm AI200和AI250的加速卡及机架。据悉,上述两款芯片采用高通Hexagon NPU,可搭载于一套完整的液冷式服务器机架系统中,并采用直接液冷以提高热效率。

对此,高通方面表示,凭借该公司在NPU技术方面的优势,这些解决方案可提供机架级性能和出色的内存容量,以高性价比实现快速的生成式AI推理,有助于实现可扩展、高效且灵活的生成式AI。

有分析认为,AI数据中心目前在散热和能耗方面依然面临很多技术挑战,而高通一开始就瞄准了高性能、高功耗的AI计算场景,并重点强调其“液冷式服务器机架系统”,算是抓住了目前AI数据中心的痛点。这也意味着,长期在人工智能半导体市场占据主导地位的英伟达,又将迎来新的挑战者。

有分析认为,AI数据中心目前在散热和能耗方面依然面临很多技术挑战,而高通一开始就瞄准了高性能、高功耗的AI计算场景,并重点强调其“液冷式服务器机架系统”,算是抓住了目前AI数据中心的痛点。这也意味着,长期在人工智能半导体市场占据主导地位的英伟达,又将迎来新的挑战者。

消息发布次日,高通股价大涨超11%,盘中最大涨幅超过20%,创下自2019年以来的最大单日涨幅。然而,高通的这一“英伟达”挑战者的身份似乎并没有得到足够投资者的认可。有分析指出,英伟达已经深耕数据中心市场多年,并构建起以CUDA为核心的成熟软件生态。相比之下,高通的数据中心软件生态几乎是从零开始。

除了生态系统的“软”实力差距之外,高通还面临到供应链的“硬”约束。据悉,数据中心设备对可靠性、稳定性与兼容性要求极高,其供应链涉及芯片设计、制造、封装测试以及服务器组装等多个环节。作为数据中心领域的新入局者,高通在与英伟达等巨头争夺先进制造产能时难免也处于劣势地位,这意味着其AI200、AI250等产品的量产和交付都将面临到很大的不确定性。

此外,早在2025年5月,高通就宣布与沙特阿拉伯的Humain公司建立合作伙伴关系,为该地区的数据中心供应AI推理芯片,并承诺部署可使用200兆瓦电力的系统。但截至目前,Humain仍是高通唯一一家公开宣布的数据中心客户。

在2026财年第一财季报告中,高通仍旧维持其数据中心收入将在FY27财年(对应日历日期2026Q4)放量指引。这也就是说,AI数据中心的“远水”仍然不难解决高通短期业绩下滑的“近渴”。换句话说,纵然高通开启新的AI叙事,但二级市场投资者始终未将其看作是一只“AI概念股”。