来源:砺石商业评论

老牌药企遭遇“灵魂拷问”

“国内医美板块去年营收承压,今年如何提升?”

“公司目前上市的创新药多为引进产品,自研管线何时迎来收获期?”

近日,华东医药举办投资者接待日活动,吸引了包括高盛、中金公司、南方基金、泰康资产等在内的多家机构及近百名个人投资者参与。会议现场,公司董事长兼总经理吕梁、财务负责人邱仁波、首席科学官刘东舟、首席医学官徐俊芳等一众高管就公司创新药研发进展、医美业务布局等核心议题与投资者展开深入交流,并着重介绍了公司多款重点管线的临床推进计划。

但在投资者交流环节,不少投资者仍然针对公司创新药研发进展缓慢、医美板块营收下滑等问题做出了一连串火药味十足的提问,对于华东医药现阶段发展的不满之情溢于言表。

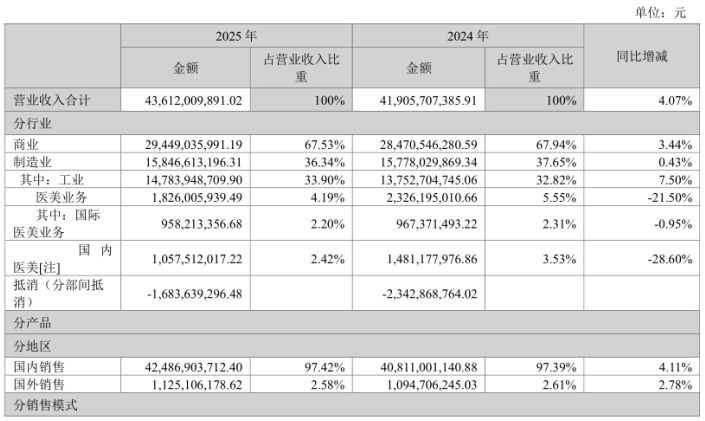

拉胯的财报业绩和低迷的股价表现成为华东医药遭到中小投资者“炮轰”的主要缘由。此前发布的年报数据显示,2025年全年,华东医药实现营收436.12亿元,同比增长4.07%,实现归母净利润34.14亿元,同比下降2.78%,这也是华东医药自2021年以来利润端首次出现负增长。

分业务来看,医药商业营收286.97亿元,同比增长5.92%;医药工业实现营收147.84亿元,同比增长7.04%;医美业务实现营收18.26亿元,同比下降21.50%,这也是公司医美业务连续第二年出现负增长;工业微生物业务实现销售收入7.77亿元,同比增长9.34%。 不难看出,华东医药医药工业、医药商业以及工业微生物板块均实现了个位数增长,但其备受关注的医美业务则继续出现了超过20%的同比下滑。对此,华东医药管理层在投资者交流环节中坦陈,从整体来看,国内医美行业原有证书红利、传统渠道红利正逐步消退,产品盈利周期缩短,行业竞争趋于同质化。

不难看出,华东医药医药工业、医药商业以及工业微生物板块均实现了个位数增长,但其备受关注的医美业务则继续出现了超过20%的同比下滑。对此,华东医药管理层在投资者交流环节中坦陈,从整体来看,国内医美行业原有证书红利、传统渠道红利正逐步消退,产品盈利周期缩短,行业竞争趋于同质化。

进入到2026年以来,华东医药股价持续低迷,月K线更是出现了罕见的五连阴。截至最近一个交易日收盘,华东医药最新市值仅为508亿元,股价重新跌回了2018年之前。

值得注意的是,除了医美板块营收大幅缩水之外,新一轮药物集采的开启也是华东医药股价承压的一个重要原因。从营收占比来看,仿制药在华东医药医药工业板块的占比接近70%,他克莫司、吲哚布芬等销售额超10亿元的大单品均面临到新一轮集采的潜在冲击。

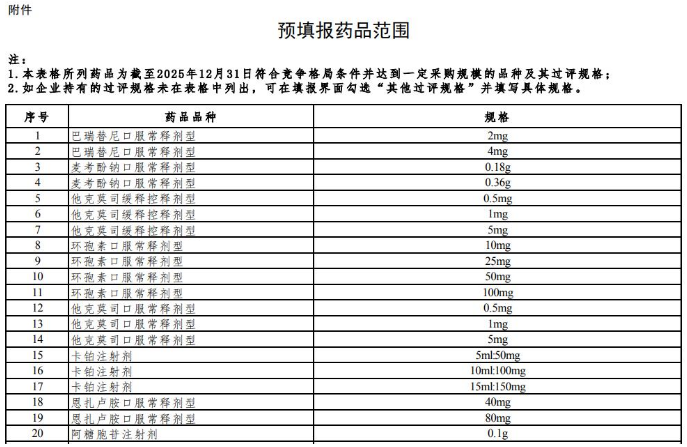

2026年3月,国家医疗保障局发布了《通过一致性评价企业数较多且尚未纳入国家组织集采的药品》名单,该名单共列出151个候选品种,被业界普遍视为第十二批国采的预备品种库。据悉,这些品种覆盖了多个治疗领域,涉及的市场规模预计达千亿级别。

5月15日,国家组织药品联合采购办公室(简称“联采办”)发布公告表示,为配合下一步集采工作,方便企业提前做好规划,决定在正式开展新批次药品集中带量采购前,即启动相关药品信息预填报工作。据悉,华东医药他克莫司、吲哚布芬等多款产品已经被纳入第12批集采预填报名单。  对此,华东医药董事长吕梁在股东会上表示,尽管第十二批集采中公司有好几款产品都在预填报药品范围内,但公司还是会和相关主管部门积极沟通,“至于产品最后会不会纳入集采,我承诺不了,但我们即使被集采也会争取到最好”。

对此,华东医药董事长吕梁在股东会上表示,尽管第十二批集采中公司有好几款产品都在预填报药品范围内,但公司还是会和相关主管部门积极沟通,“至于产品最后会不会纳入集采,我承诺不了,但我们即使被集采也会争取到最好”。

作为资本市场公认的“老牌白马股”,华东医药在仿制药时代曾书写过一段极具统治力的商业传奇,并成为仅次于恒瑞医药的仿制药巨头,稳坐医药板块的第二把交椅。然而,集采政策的推行以及创新转型的节奏把握不同最终让两者彻底拉开了距离,也彻底暴露了两家老牌药企在战略定力上的分野。

创新药自研遭质疑

公开资料显示,华东医药成立于1993年,总部位于浙江杭州。在创始人李邦良带领下,华东医药将“不做大鱼塘里的大鱼,要做小鱼塘里的大鱼”作为公司核心经营理念之一,并持续专注于肾病、器官移植抗排异、糖尿病、消化道等专科特殊用药,通过差异化定位、聚焦细分领域成功在仿制药的红海之中“杀”出了一条血路。2000年,华东医药成功在A股上市。

与早期的恒瑞医药类似,强大的销售推广能力成为华东医药的一大核心优势。据悉,在20世纪90年代中期,华东医药自主研发的国家一类新药“百令胶囊”实现上市。但由于是全新产品,“百令胶囊”初期的市场销售并不顺利。为此,李邦良不仅动员了专业的销售人员,甚至发动了公司办公室、生活后勤部等所有科室的人员加入推广队伍,硬是把这个中药一类新药推成了年销售额突破30亿元的现象级爆款。

此后,华东医药又将上述打法全面复制到卡博平(阿卡波糖)、新赛斯平等潜力单品上。依靠强大的地面推广,卡博平顺利实现国产替代,并成为销售额破30亿的重磅炸弹。百令胶囊、新赛斯平、赛可平等药品在国内生产厂家市场占有率也均为第一。至此,华东医药在业内也有了“销售之王”的美誉。

凭借着百令胶囊、阿卡波糖片等大单品的快速放量,华东医药迎来了经营业绩的持续增长。2010年-2019年,华东医药营收从89.72亿元增长至354.46亿元,净利润从3.17亿元增长至28.13亿元。2018年5月,华东医药最高市值一度达到800亿元,上演了十年十倍的资本神话。

然而,仿制药集采政策的推出却让华东医药持续多年的增长势头戛然而止。2020年以来,华东医药先后经历了阿卡波糖片集采失标,百令胶囊、泮托拉唑集采大幅降价等一系列负面冲击,营收规模陷入滞涨,净利润连续两年出现同比下滑。在此背景下,华东医药股价惨遭腰斩,总市值一度跌破300亿元。

然而,仿制药集采政策的推出却让华东医药持续多年的增长势头戛然而止。2020年以来,华东医药先后经历了阿卡波糖片集采失标,百令胶囊、泮托拉唑集采大幅降价等一系列负面冲击,营收规模陷入滞涨,净利润连续两年出现同比下滑。在此背景下,华东医药股价惨遭腰斩,总市值一度跌破300亿元。

面对仿制药集采带来的行业巨变,华东医药果断清理和淘汰了部分低壁垒、低商业价值的仿制药开发,并同时进军创新药和医美领域。2020年4月,华东医药新一任董事长吕梁曾在致股东信中表示,中国仿制药的历史盛宴正在谢幕,创新药的黄金时代已来临。公司将坚持研发创新与国际化战略,重点布局抗肿瘤、内分泌及自身免疫三大核心领域,力争2025年实现创新业务板块占整体工业营收30%的阶段性目标。

公开资料显示,自2020年以来,华东医药通过密集的商业拓展(BD)和并购交易先后引入全球首创ADC新药IMGN853、双特异性抗体PRV-3279等新药权益,并接连收购获得恒霸药业、华昌高科、High Tech公司等医药公司股权,快速搭建了涵盖肿瘤、自身免疫及代谢三大核心领域的创新药管线。

相比全面押注创新药研发的恒瑞医药,华东医药在创新药布局上更多呈现出“引进为主、自研为辅”的特征,这也导致其创新药自研能力备受质疑。截至2025年6月末,华东医药共有6款创新药产品获批上市,肿瘤、自身免疫、代谢及其他领域,但均为引进或合作商业化产品。

2025年全年,华东医药创新药产品共实现销售收入23.4亿元,同比增长64.2%,占医药工业收入比重为15.81%,距离吕梁所提出的“创新业务板块占整体工业营收30%”这一阶段性目标相距甚远。 另外,2025年堪称中国创新药BD的历史性爆发之年,全年对外授权交易总额突破1300亿美元。然而,在这场全行业的出海狂欢中,华东医药全年却未确认任何对外授权收入——其年初设定的“实现自研管线首次BD收入”的目标最终未能兑现。

另外,2025年堪称中国创新药BD的历史性爆发之年,全年对外授权交易总额突破1300亿美元。然而,在这场全行业的出海狂欢中,华东医药全年却未确认任何对外授权收入——其年初设定的“实现自研管线首次BD收入”的目标最终未能兑现。

不难看出,除了销售规模及占比偏低之外,华东医药目前的创新药业务还存在着“重引进、轻自研”等深层次问题。面对投资者的质疑,华东医药管理层在股东大会上坦陈:“当前上市产品以引进为主”的判断基本成立。

对比看,2025年全年,恒瑞医药创新药业务实现销售收入163.42亿元,同比增长26.09%,创新药占药品销售收入的比重已经达到58.34%。从某种意义上说,华东医药在纯粹的创新药研发上正面临着被恒瑞医药甩开一个时代的严峻挑战。

医美转型遇阻

除了创新药研发进展不利之外,医美转型遇困也是华东医药目前股价承压的另一个关键点。

长期以来,医美业务一直是华东医药重金布局的一个重点赛道。早在2013年,华东医药就通过代理韩国LG化学的伊婉玻尿酸系列产品进入到医美市场,并借此迅速在国内注射用玻尿酸市场占据了重要份额。

2018年10月,华东医药斥资约15亿元收购了英国知名医美企业Sinclair的100%股权。通过这次收购,公司获得了包括重磅产品“少女针”(Ellansé)在内的一系列高端医美产品的所有权,这也标志着华东医药开始在医美领域全面发力。

此后,华东医药又通过收购、参股、代理合作等方式实现了无创+微创的医美全产业链布局。数据显示,2020年-2023年,华东医药医美业务营收从4.49亿元增长至24.47亿元,年复合增速高达75.98%。随着医美业务的快速发展,华东医药股价迎来触底反弹,总市值一度逼近900亿元。

此后,华东医药又通过收购、参股、代理合作等方式实现了无创+微创的医美全产业链布局。数据显示,2020年-2023年,华东医药医美业务营收从4.49亿元增长至24.47亿元,年复合增速高达75.98%。随着医美业务的快速发展,华东医药股价迎来触底反弹,总市值一度逼近900亿元。

然而,进入到2024年以来,在监管趋严、消费降级、供给过剩等多重负面冲击之下,国内医美产业逐渐告别了此前野蛮生长的暴利时代,行业内卷化竞争不断加剧。数据显示,童颜针的终端价格从厂商控价的1.68万元至1.88万元/支,被部分平台拉低至2999元至5999元的历史低位;贵妇级玻尿酸品牌乔雅登也从单支近万元跌至1999元左右。

在此背景下,华东医药医美业务营收增速出现了明显放缓。2024年全年,华东医药医美业务实现营收23.26亿元,同比下降4.94%。其中,海外医美业务实现营收9.67亿元,同比大幅下降25.81%。国内全资子公司欣可丽美学实现营业收入11.39亿元,同比增长8.32%,主要得益于伊妍仕(Ellansé)第二代新品等差异化产品的陆续推出。

2025年,随着行业监管的趋严以及中高收入群体消费意愿的持续收紧,医美行业陷入了更加激烈的“价格战”,人均客单价出现明显下滑。在此背景下,以爱美客、华熙生物、昊海生科组成的“医美三剑客”均出现了营收规模缩水、盈利能力走弱的情形。在持续疲软的业绩压力之下,上述三家公司合计总市值已经较各自历史高点蒸发超3000亿元。

数据显示,2025年全年,华东医药医美业务销售收入为18.26亿元,同比下降21.50%,营收规模失守20亿元整数关口。其中,公司国外医美业务实现营收约9.58亿元,同比下降0.95%;国内医美业务营收约为10.58亿元,同比下降28.60%。国内医美自营子公司欣可丽美学实现营收为7.80亿元,同比下降了31.50%。

不难看出,相比2024年的“外降内增”分化态势,华东医药医美板块在2025年已经遭遇到“内外双降”的严峻调整。对此,华东医药管理层在投资者互动环节中坦言,过去几年来医美行业发生了明显变化,单靠注册证赚钱的时代已经结束,渠道医院也因为合规频现问题而难以持续,产品生命周期从过去一个产品赚十年,变成现在能持续三年就已不易。

不难看出,相比2024年的“外降内增”分化态势,华东医药医美板块在2025年已经遭遇到“内外双降”的严峻调整。对此,华东医药管理层在投资者互动环节中坦言,过去几年来医美行业发生了明显变化,单靠注册证赚钱的时代已经结束,渠道医院也因为合规频现问题而难以持续,产品生命周期从过去一个产品赚十年,变成现在能持续三年就已不易。

事实上,相比创新药研发,华东医药的医美板块更为二级市场投资者所看重。然而,随着企业间内卷的加剧以及行业的景气度下行,华东医药此前这一最具“想象力”的业务板块已经失去了此前的成长性。而从众多投资者充满“焦虑”的提问不难看出,强化自主创新能力、筑牢自主研发的护城河才是华东医药摆脱外部依赖、重回国内医药第一阵营的立身之本和长久之计。