来源丨深蓝财经

撰文丨王鑫

大潮奔涌,唯有扎根实体者方能行稳;风浪频仍,唯有坚守初心者方得始终。当银行业告别粗放的规模扩张,进入高质量发展的“深水区”,真正的考验不再是跑得有多快,而是走得有多远、站得有多稳。

在银行业的转型浪潮中,宁波银行是其中的佼佼者。2025年全年营收、净利润分别增长8.01%和8.13%,2026年一季度进一步攀升至10.21%和10.30%;2025年其净息差1.74%,保持行业优秀水平;ROE依然稳居13%以上。

这家扎根长三角的城商行,凭什么在分化中持续领跑?

1

双10%增长背后的“三驾马车”

营收利润双位数增长,在当前环境下并不容易。拆解宁波银行的利润表,有三个引擎值得关注。

第一,利息净收入稳住基本盘。2025年,宁波银行利息净收入首次跨过500亿大关至531.61亿元,同比增长10.77%,这在全行业息差持续收窄的背景下堪称“逆袭”。秘密不在资产端,而在负债端,全年存款付息率同比下降33个基点,活期存款新增占比超过70%。主要得益于依托金融科技提升服务,强化结算考核,推动低成本活期存款有效沉淀。这使得宁波银行2025年利息支出减少25.48亿元,同比下降4.67%。与此同时,公司适当增配国债和地方债,债券投资利息收入同比增长11.89%,用多元配置对冲了信贷需求偏弱的影响。

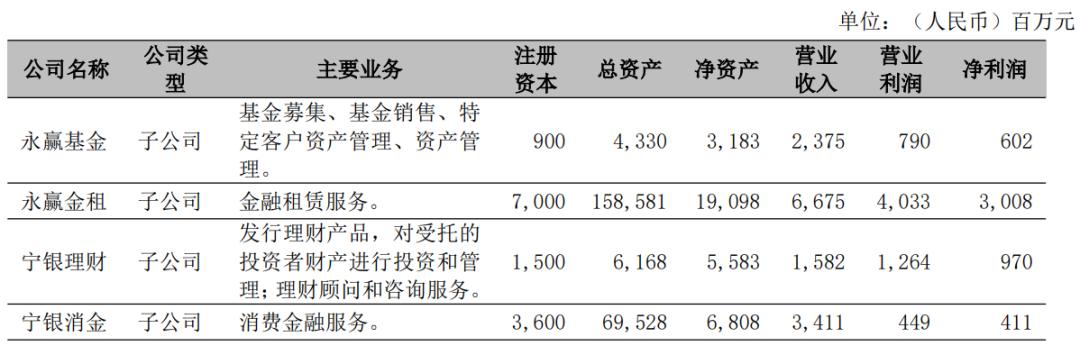

第二,中收爆发,零售银行新标杆渐成。2025年,宁波银行手续费及佣金净收入同比大增30.72%,2026年一季度手续费及佣金净收入25.75亿元,同比更是狂飙81.72%。理财、保险、基金代销全面开花,大财富管理战略正在兑现。这背后是子公司矩阵的协同发力,永赢基金、宁银理财、永赢金租、宁银消金四个利润中心,各自在细分赛道深耕,贡献持续提升。

2025年宁波银行4家子公司业绩情况

以永赢基金为例,2025年末公募管理规模达6342亿元,较年初大增1046亿元;权益类规模从不足500亿元跃升至1608亿元。全年净利润6.02亿元,同比大增136.08%。在A股市场回暖的窗口期,永赢旗下“智选”系列产品业绩爆发,永赢科技智选混合A以233.29%的年度收益摘得主动权益冠军,打破尘封18年的行业纪录。叠加宁波银行渠道与客群优势,直接拉动财富代销收入放量。

第三,成本管控“做减法”。宁波银行2025年业务及管理费同比不增反降,成本收入比降至32.72%。在别人还在讲“降本增效”故事的时候,宁波银行已经真刀真枪地把费用压了下来。这一成果并非摊大饼式的简单压缩,而是科技赋能与精细化管理有机结合,从而推动运营成本稳步下行。

2

发力科技,从区域走向全国

宁波银行虽发源于宁波,但早已成为拥有多项全国性业务能力的“全国系统重要性银行”。这种跨越,靠的正是科技金融的深度赋能。

首先,线下网络与云端能力并行,打破服务边界。物理网络上,截至2025年末,宁波银行在北京、上海、深圳、杭州、南京、苏州等核心城市设有16家分行,形成了“长三角为主体,辐射珠三角、环渤海”的线下网络。但真正让服务“无界”的,是金融科技。“宁行云”作为国内城商行首个云品牌,将标准化金融服务输送到全国,让企业和个人即便在没有网点的城市也能享受同等服务。

其次,子公司矩阵全国展业,构建“第二张网”。永赢金租租赁资产余额超1500亿元,服务全国制造企业;宁银理财客户超700万人,管理规模近7000亿元。这些子公司与母公司协同,将业务触角延伸至融资租赁、理财、消费金融等全国性领域。

再次,数字化平台打破区域壁垒,赋能企业全国经营。“财资大管家”已服务超12000家集团企业,对接160余家境内银行;“波波智链供票平台”是全国仅有的16家接入上海票交所供应链平台的银行之一;“外汇金管家”集成超200项功能,宁波银行也是全国首家全面推广外汇展业改革的银行。

在组织层面,科技金融的“软实力”也在升级。2025年,公司设立总行一级部科技金融部,并成立大模型项目部。在区域层面,建立“总行科创企业部+分行科创金融中心+区域科技支行”的多层级专营架构。成效落在数字上,嘉兴分行2025年末科创企业贷款余额达101.3亿元,信用贷款占比超39%;全行科技型企业贷款增速连续多年保持30%以上。

最后,生态平台进一步突破金融边界。“波波知了”为全国中小企业提供法律、税务等非金融服务;“设备之家”覆盖制造企业“买、卖、用”设备全周期。这些平台以生态思维黏住客户,再自然转化为金融需求。

至此,宁波银行已不是一家“区域性银行”,而是一家以科技为底座、以数字化平台为媒介、以子公司为触角的“全国性综合金融服务商”。

3

连续19年不良率低于1%

银行是经营风险的行业。宁波银行连续19年不良率低于1%,是A股上市银行中唯一一家。2026年一季度末,不良贷款率依然稳稳地压降在0.76%。

这不是运气,是体系。公司坚持“经营银行就是经营风险”,构建了“全流程、全链条、全周期、全方位”的风控体系。相比很多银行“重贷前、轻贷后”的通病,宁波银行在风险预警、贷后回访、行业研究等环节形成闭环。借助大数据和AI,智能风控平台持续升级,风险识别从“事后”走向“事前”。

截至一季度末,拨备覆盖率369.39%,虽然较历史高峰有所回落,但仍处于绝对安全区。要知道,在行业利润普遍承压的背景下,能够同时做到低不良、高拨备、双增长的银行,一只手数得过来。

2025年,公司现金分红总额达79.24亿元,每10股派发现金红利12元(含税),分红率提升至27.99%。在保持内生增长的同时,开始更积极地回报股东,这是成熟和自信的表现。

4

结语

“大银行做不好,小银行做不了”——这句看似矛盾的话,恰恰是宁波银行的护城河。大银行做不好精细化、做不好对中小客户的深度服务;小银行做不了综合化、做不了科技投入和生态构建。

宁波银行用事实证明,在银行业这个看似同质化的赛道里,差异化依然可以创造超额价值。它不仅是城商行的标杆,更是整个中国银行业转型的一个样本。